Esemplificazioni

Si propongono alcuni esempi di compilazione del modello Iva 2024, con particolare riguardo alle situazioni derivanti dal mancato versamento del debito periodico.

Vengono analizzati anche:

– la situazione di un credito Iva in capo al soggetto non tenuto a presentare la dichiarazione annuale;

– la modalità di compilazione nel caso di splafonamento.

Quadro VL: omessi versamenti periodici

Nel caso di mancati versamenti di importi risultanti dalle liquidazioni periodiche, trasmesse trimestralmente all’agenzia delle Entrate con il cd. modello «Lipe» (articolo 21-bis, Dl 78/2010), le somme non pagate verranno recuperate dall’amministrazione finanziaria.

Gli omessi versamenti periodici:

– non influiscono sul risultato della dichiarazione annuale Iva se risultante a debito;

– influiscono sul risultato della dichiarazione annuale Iva se risultante a credito.

Dichiarazione Iva a debito

Eventuali omessi versamenti periodici non modificano il risultato del debito d’imposta risultante dalla dichiarazione annuale, se questa risulta a debito. Infatti, come detto, quanto d

ovuto per le liquidazioni periodiche verrà comunque richiesto dall’amministrazione finanziaria (in relazione agli importi desumibili dalla Lipe a suo tempo trasmessa), mentre il debito annuale verrà versato in autoliquidazione.

Il mancato versamento di un importo derivante dalle liquidazioni periodiche, ovvero dell’acconto, non modifica il saldo della dichiarazione, se a debito, ma influisce solo sulla compilazione del campo 3 del rigo VL30 (importi a debito versati).

In quest’ultimo campo andrà indicato quanto versato fino alla presentazione della dichiarazione annuale.

Si precisa che nei campi 4 e 5 del rigo VL30 va indicato l’ammontare dell’Iva versata a seguito, rispettivamente, del ricevimento delle comunicazioni di irregolarità riguardanti le liquidazioni periodiche 2023 o della notifica delle cartelle di pagamento riguardanti le liquidazioni periodiche Iva 2023, fino alla data di presentazione della dichiarazione.

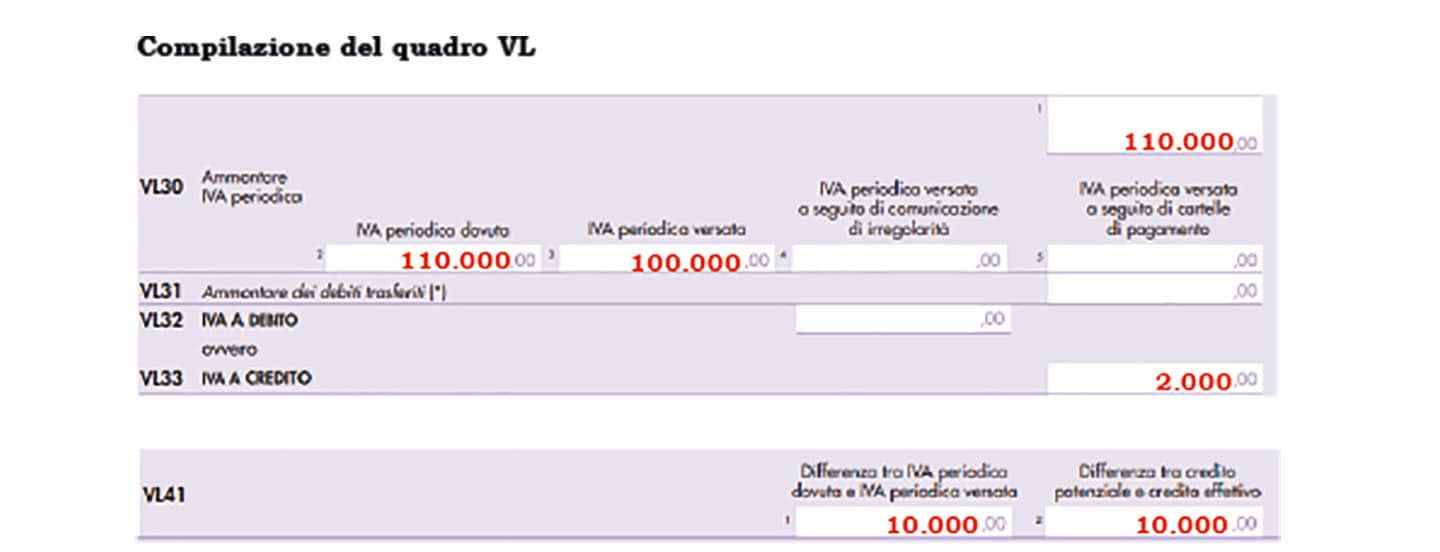

Dichiarazione Iva a credito

Nel caso di dichiarazioni annuali che presentano un saldo finale a credito, i mancati versamenti non consentono di evidenziare l’intero credito potenzialmente spettante da utilizzare in compensazione (o da chiedere a rimborso).

A tal fine, in generale, nel rigo VL33 (Iva a credito) va riportato il credito ottenuto considerando la somma algebrica tra:

– totale dei crediti;

– totale dei debiti.

Però, secondo le istruzioni alla compilazione del modello dichiarativo, qualora dalla somma algebrica degli importi indicati nei seguenti campi.

risulti una differenza positiva (crediti superiori ai debiti), il credito da indicare al rigo VL33 (Iva a credito) si ottiene considerando i soli importi indicati nei campi 3, 4 e 5 di rigo VL30 (Iva periodica versata, Iva periodica versata a seguito di comunicazioni di irregolarità, Iva periodica versata a seguito di cartelle di pagamento), tralasciando l’importo evidenziato nel campo 1 del medesimo rigo.

In questo modo, ai fini dell’evidenziazione del credito vengono considerati esclusivamente i versamenti effettuati.

Come meglio si evidenzierà nel prosieguo, analizzando il quadro VQ, il credito Iva da indicare nel rigo VL33 discende anche da eventuali versamenti non spontanei delle liquidazioni periodiche degli anni precedenti (rigo VL12): si tratta di versamenti che fanno riemergere un credito relativo agli anni precedenti. Detto credito, solo potenziale, riemerge (e viene indicato nel quadro VQ) a seguito di regolarizzazioni dei versamenti periodici effettuate dopo il ricevimento delle comunicazioni di irregolarità o della notifica delle cartelle di pagamento.

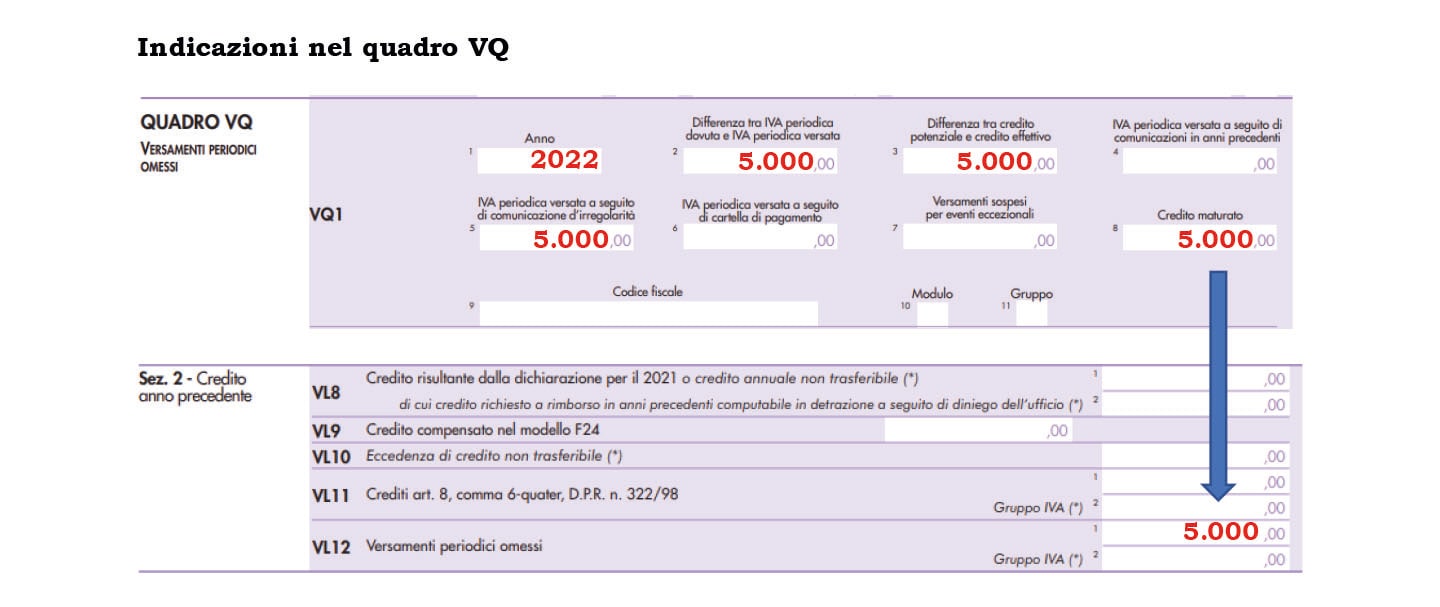

Quadro VQ: versamenti periodici relativi agli anni precedenti

Successivamente alla presentazione della dichiarazione Iva, il contribuente di cui all’esempio che precede effettuerà i versamenti omessi, i quali andranno a ripristinare (a far emergere) tutto il credito potenzialmente spettante.

Si ricorda che i versamenti Iva vanno indicati nella dichiarazione relativa all’anno di riferimento. Pertanto, il contribuente – che dovesse eseguire spontaneamente i versamenti omessi (al fine di fruire delle più lievi sanzioni utilizzano l’istituto del ravvedimento operoso) indicati nel rigo VL30, campo 3 – dovrà ripresentare la dichiarazione annuale relativa a tutti gli anni per i quali effettuerà detti versamenti.

Per evitare di dover ripresentare le anzidette dichiarazioni è stato istituito il quadro VQ, il quale riguarda la determinazione del credito maturato collegabile ai versamenti Iva periodici «non spontanei» (indicati nel rigo VL30, campi 4 e 5) relativi ad anni precedenti il 2023.

I versamenti da indicare nel quadro RQ sono quelli effettuati successivamente alla presentazione del modello Iva 2023 (connessi con gli omessi versamenti periodici) a seguito di comunicazioni di irregolarità, cartelle di pagamento, ripresa versamenti sospesi per «eventi eccezionali». Detti versamenti vanno evidenziati nel quadro VQ del modello Iva 2024 al fine di far riemergere (in tutto o in parte) il credito Iva degli anni precedenti e di farlo concorrere alla determinazione del saldo 2023 mediante l’indicazione a rigo VL12.

Come retro evidenziato, in sede di predisposizione del modello degli anni precedenti, in caso di omesso versamento di importi derivanti dalla liquidazione periodica è stato necessario calcolare (o, meglio, ricalcolare) – in caso di dichiarazione che chiude a credito – proprio il credito spettante (rigo VL33) considerando solo quanto effettivamente versato per detti anni (fino alla presentazione della dichiarazione annuale).

Il versamento da parte del contribuente, a seguito del ricevimento della comunicazione di irregolarità o della notifica di una cartella di pagamento (quindi si tratta di versamenti «non spontanei»), consente di far «riemergere» il credito Iva a suo tempo non indicato in dichiarazione.

Al fine di evitare la presentazione di una dichiarazione rettificativa, i versamenti (non spontanei) successivamente effettuati vanno evidenziati nel quadro VQ del modello Iva relativo all’anno in cui è stato effettuato il pagamento.

Nel caso specifico, nel modello Iva 2024 (per l’anno 2023) si darà evidenza del credito spettante relativamente agli anni 2019, 2020, 2021 e 2022 a fronte dei versamenti – non spontanei – effettuati nel corso dell’anno 2022 (da indicare a rigo VL12).

Come precisano le istruzioni, nel rigo VL12 va indicato il credito derivante dalla somma degli importi indicati nella colonna 8 dei righi da VQ1 a VQ5 di tutti i moduli compilati per i quali non è barrata la colonna 11 «Gruppo».

Preme evidenziare il fatto che il quadro VQ deve essere compilato solo con riferimento agli anni precedenti a quello cui si riferisce la dichiarazione (quindi, nel nostro caso, solo con riferimento agli anni 2019-2022). Nel rigo VQ1, campo 1 del modello di dichiarazione annuale Iva 2024 (per l’anno 2023) non potrà essere indicato «2023».

Se del caso, come indicato nell’esempio 3, le informazioni di cui ai campi 2 e 3 del rigo VQ1 devono essere indicate nel rigo VL41.

Infine, si ricorda che il credito Iva «ripristinato» (ossia, la riemersione del credito potenziale) a fronte dei versamenti effettuati nel 2023 non è utilizzabile autonomamente, ossia anticipatamente rispetto alla presentazione del modello di dichiarazione annuale 2024, in quanto non risultante dalla dichiarazione dell’anno precedente.

Quadro VN: credito derivante da dichiarazione integrativa

Il contribuente ha la possibilità di presentare una dichiarazione integrativa a favore (da cui risulta un minor debito o un maggior credito) entro il 31 dicembre del quinto anno successivo a quello di presentazione dell’originaria dichiarazione (articolo 8, comma 6-bis, Dpr 322/1998), ossia entro i termini di decadenza dell’attività di accertamento (articolo 57, Dpr 633/1972).

Qualora nel corso dell’anno 2023 sia stata trasmessa una dichiarazione annuale Iva integrativa a favore del contribuente oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello di riferimento della dichiarazione integrativa, il maggior credito derivante da essa va indicato nel quadro VN («Dichiarazioni integrative a favore») del modello Iva 2024. Anche questo importo concorre a determinare il risultato (debito o credito) che viene riportato nel quadro VL.

In pratica, il maggior credito scaturente dalla dichiarazione annuale Iva integrativa a favore va riportato:

– nel quadro VN qualora l’integrativa venga presentata entro il 30 aprile 2024 per gli anni dal 2018 al 2021;

– nel quadro VL qualora l’integrativa venga presentata entro il 30 aprile 2024 per l’anno 2022. In questo caso il credito è esposto nel rigo VL8. Si pensi al caso della dichiarazione annuale Iva 2023 (per l’anno 2022) presentata – nel corso del 2023 – per far riemergere un maggior credito annuale a seguito del versamento spontaneo di alcune rate di versamento Iva indicato nelle Lipe ma omesso.

In questo caso non va compilato il quadro VN del Modello Iva 2024, in quanto il maggior credito d’imposta relativo all’anno 2022 va evidenziato a rigo VL8 quale «Credito risultante dalla dichiarazione per il 2022».

Si ricorda che la norma prevede una diversa modalità di utilizzo del maggior credito, a seconda del momento in cui viene presentata la dichiarazione integrativa a favore.

Splafonamento

Nel caso in cui il cessionario/committente – avente lo status di esportatore abituale (articolo 1, comma 1, Dl 746/1983) – abbia acquistato senza applicazione dell’Iva in misura superiore all’ammontare del plafond disponibile può regolarizzare la violazione (sanzionata dall’articolo 7, comma 4, Dlgs 471/1997 nella misura dal 100% al 200% dell’imposta):

– richiedendo al fornitore una fattura di addebito di Iva (In detta ipotesi, l’imponibile e l’imposta della nota di debito vanno indicati nel quadro VF nel rigo corrispondente all’aliquota applicata, mentre l’importo della fattura emessa dal fornitore (in regime di non imponibilità) va indicata a rigo VF17 al netto della quota rettificata);

– ovvero emettendo un’autofattura (con versamento di Iva o con annotazione del debito in sede di liquidazione periodica; in questa ipotesi è ammesso fruire della detrazione d’imposta anche se la regolarizzazione avviene in un anno successivo a quello di effettuazione degli acquisti in sospensione d’imposta (Cm 12 marzo 2010, n. 12/E).

Qualora venga emessa l’autofattura (Tipo Documento TD21 per la fatturazione elettronica) occorre seguire la seguente modalità di esposizione:

– nei righi da VF1 a VF13 va riportato, in corrispondenza della relativa aliquota, l’ammontare dell’imponibile e dell’imposta dell’autofattura annotata nel registro degli acquisti;

– nel rigo VE25 «Variazioni e arrotondamenti d’imposta» va indicato l’ammontare dell’Iva oggetto di regolarizzazione;

– nel rigo VL30, al campo 2 «Iva periodica dovuta» e 3 «Iva periodica versata» va ricompreso l’ammontare dell’imposta oggetto del versamento tramite modello F24 (se si è scelta questa modalità di regolarizzazione).