Il buono spesa per effetto della variazione di status del figlio (a fine anno è non più a carico) e applicandosi al dipendente il regime ordinario dei 258,23 nel 2023 (ordinario art 51, comma 3), non quello dei 3000 euro previsto per dipendenti e assimilati con figlio a carico che va verificata a fine anno (AE circolare 23/2023), diventa imponibile previdenziale e fiscale in armonizzazione.

Il dipendente sarà tenuto ad una comunicazione al suo datore sostituto per gestire la imponibilità previdenziale e fiscale del buono spesa.

La CU 2024/reddito 2023, leggendo le specifiche tecniche e le nuove istruzioni va popolata nel modo seguente:

Sezione detassazione-cu

Punto 571-1/tetto 3000;

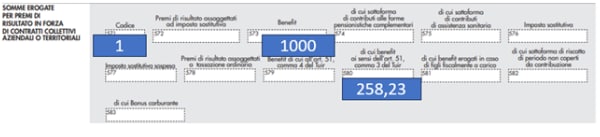

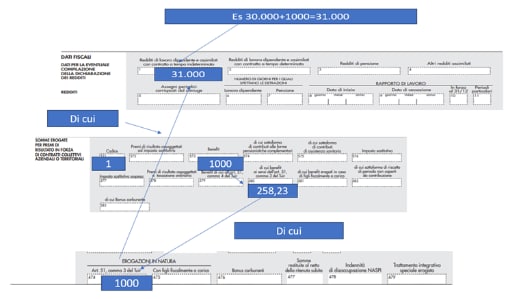

Il punto 573 che identifica la opzione generica in welfare va popolato con il valore di 1000 euro

Il campo 580 (la casella che identifica il regime dei 258,23 alternativa alla 581) va riportato nei limiti dei 258,23/non può essere rappresentato con il valore di 1000.

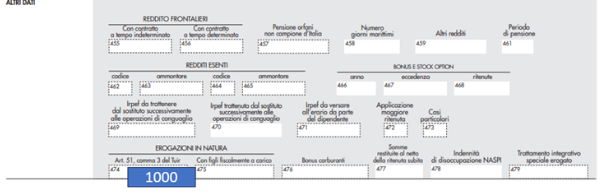

Tuttavia il benefit nel suo effettivo ammontare di 1000 va riportato nella caselle 474 e visto lo splafonamento dei 258,23 nell’anno è un di cui del punto 1 (imponibile fiscale) e della parte previdenziale (imponibile previdenziale) della cu

580-x 258,23- sezione detassazione per dipendenti/che applicano il tetto dei 258,23

474-x1000

Ricordo che la casella 474 (che identifica il regime dei 258,23), che è alternativa alla casella 475 (che identifica il regime dei 3000 euro), può essere, a differenza della casella 580 (sezione detassazione), di ammontare pari o inferiore ai 258,23, ma anche superiore; nel caso di ammontare superiore ai 258,23 è un di cui del punto 1/e della parte previdenziale, visto che l’importo diventa imponibile fiscale e previdenziale.

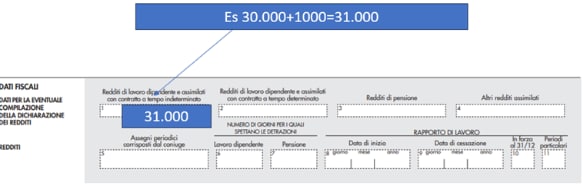

Supponendo un reddito del dipendente di 30.000/+1000 di fringe:punto 1- 31.000

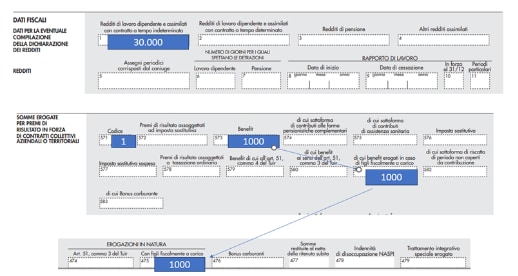

Nel caso di medesimi importi e nel caso in cui il figlio fosse rimasto a carico nel 2023(reddito complessivo fino 4000 nel caso del quesito), i 1000 euro di fringe sarebbero rimasti esenti fiscalmente e previdenzialmente applicandosi al dipendente il regime dei 3000 euro(dl 48/2023-ar 40);

in tal caso la CU sarebbe stata compilata nel modo seguente:

1. vi sarebbe stata la popolazione della caselle 581 (delinea il regime dei 3000 euro per il dipendente /alternativo a quello dei 258,23) di cui del 573, per 1000(sezione somme erogate per premi di risultato);

2. la caselle 581 sarebbe stata un di cui della caselle 475 per 1000;

3. la casella 475 non sarebbe stata un di cui della parte fiscale e previdenziale essendo il buono spesa esente fiscalmente e previdenzialmente in quanto contenuto nel tetto dei 3000 euro.

Nel caso di applicazione del regime dei 3000 euro, vi sarebbe l’obbligo per il sostituto di popolare la sezione dei familiari a carico con i dati del figlio applicando il dipendente il regime del dl 48/23 articolo 40 (vedi risoluzione AE 55/2023).

Fonte: Il Sole 24ORE