Il reddito imponibile è determinato, secondo l’articolo 83 del Tuir, apportando all’utile o perdita che risulta dal conto economico le variazioni in aumento e diminuzione conseguenti all’applicazione della normativa fiscale.

Le variazioni trovano collocazione, per le imprese in contabilità ordinaria, nel quadro RF del modello dichiarativo, la cui compilazione è sempre più gravosa: il modello Redditi SC 2023 presenta 23 righi per le variazioni in aumento, oltre al rigo RF31 che contiene 55 codici da abbinare, compreso il codice “99” che accoglie le numerose «altre variazioni». Corposa anche la parte relativa alle variazioni in diminuzione, con 19 righi, e dove il rigo RF55 richiede di scegliere tra 75 codici, incluso il “99” delle “altre variazioni”.

Tra i nuovi codici del modello 2023 compaiono il “71” e “94” per le altre variazioni in aumento e diminuzione inerenti alla valutazione delle cripto-attività, oltre al codice “91” del rigo RF55 per utili e riserve affrancati di partecipate in paradisi fiscali.

Altra novità, ma che decorre dal 2023, riguarda la deducibilità dei costi da Paesi black list prevista dall’articolo 1, comma 84, della legge 197/2022. Quando ricorrono i requisiti per la deducibilità (il costo non eccede il valore normale o è dimostrabile concreta esecuzione ed effettivo interesse economico), va indicata la variazione in aumento con il nuovo codice “70” del rigo RF31 da sterilizzare a rigo RF55 con il codice “92” (valore normale) o “93” (interesse economico).

Nuovo codice “51” sia per il rigo RF31 che RF55, per rilevare rispettivamente le minusvalenze indeducibili e le plusvalenze non imponibili da estromissioni agevolate: considerato che le operazioni si perfezionano nel 2023 (entro il 30 novembre), l’utilizzo del modello Redditi 2023 riguarderà solo le trasformazioni in società semplici e le società messe in liquidazione nel 2023, mentre per tutti gli altri l’appuntamento è rinviato a Redditi 2024.

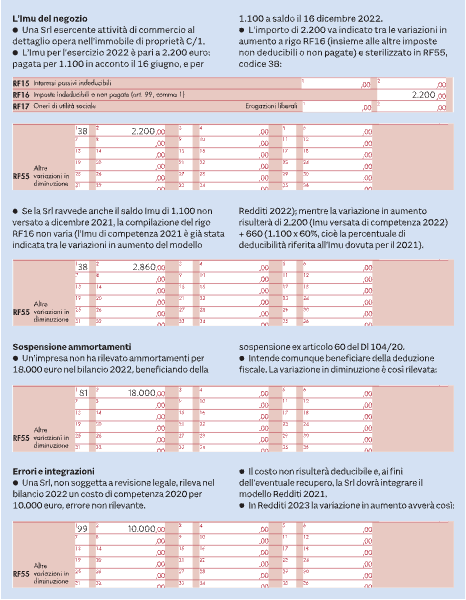

Tra le principali novità targate 2022, ancorché prevista da tempo (articolo 1, commi 772-773, legge 160/2019), vi è la piena deducibilità dell’Imu (oltre a Imi e Imis). Infatti, dal periodo di imposta successivo a quello in corso al 31 dicembre 2021, l’Imu relativa a immobili strumentali è deducibile al 100% ai fini del reddito di impresa e derivante dall’esercizio di arti e professioni (ma non ai fini Irap), fermo restando che eventuali pagamenti riferiti ad annualità precedenti seguono la percentuale di deducibilità al tempo vigente. Così, chi ha versato nel 2022 Imu di competenza per 1.000 indicherà tale importo sia tra le variazioni in aumento (rigo RF16) che tra le variazioni in diminuzione (rigo RF55, codice “38”): doppia annotazione ma, in pratica, nessuna variazione.

Per il 2022, di nuovo spazio alla sospensione degli ammortamenti in bilancio (articolo 60, comma 7-bis e seguenti del Dl 104/2020), che permette di non effettuare gli ammortamenti dell’esercizio 2022 fino al 100% (possibilità estesa a tutto il periodo 2020-2023): quando si intenda (è facoltà, non un obbligo come indicato nella risposta 607/2021) dedurre l’ammortamento non accantonato, occorre indicare la variazione in diminuzione a rigo RF55 codice “81”, mentre eventuali ammortamenti indeducibili riferiti a sospensioni dei bilanci 2020 e 2021 vanno rilevate in aumento a rigo RF31, codice “67”.

Dal periodo di imposta 2022, inoltre, per i soggetti che applicano la derivazione rafforzata sottoposti a revisione legale, i criteri di imputazione temporale rilevano anche ai fini fiscali: la contabilizzazione nel 2022 di un costo di competenza 2021 non richiede la rilevazione della variazione in aumento a rigo RF55/99 in Redditi 2023. Se l’errore contabile è importante e la correzione viene rilevata a patrimonio netto, occorrerà invece operare una variazione nel modello Redditi 2023 a rigo RF55/99.

GLI ESEMPI

Fonte: Il Sole 24Ore