Indicatori di performance aziendali

Le inefficienze che si riscontrano in un’azienda comporta il sostenimento di costi, dovuti a tempi di lavorazione più lunghi o a maggior forza lavoro impiegata. Si pensi ai ritardi nelle consegne di merce da parte dei fornitori, a fermi macchina, ai mancati incassi dei crediti vantati verso clienti. Il declino di un’azienda spesso inizia con delle inefficienze organizzative.

Alcuni indici esprimono l’efficienza dell’azienda, ossia la capacità di ottenere il risultato voluto consumando un certo numero di risorse. Altri indicatori misurano i tempi necessari perché gli investimenti tornino liquidi e, dunque, il fabbisogno finanziario.

I più comuni sono quelli che andiamo ad esaminare nel prosieguo.

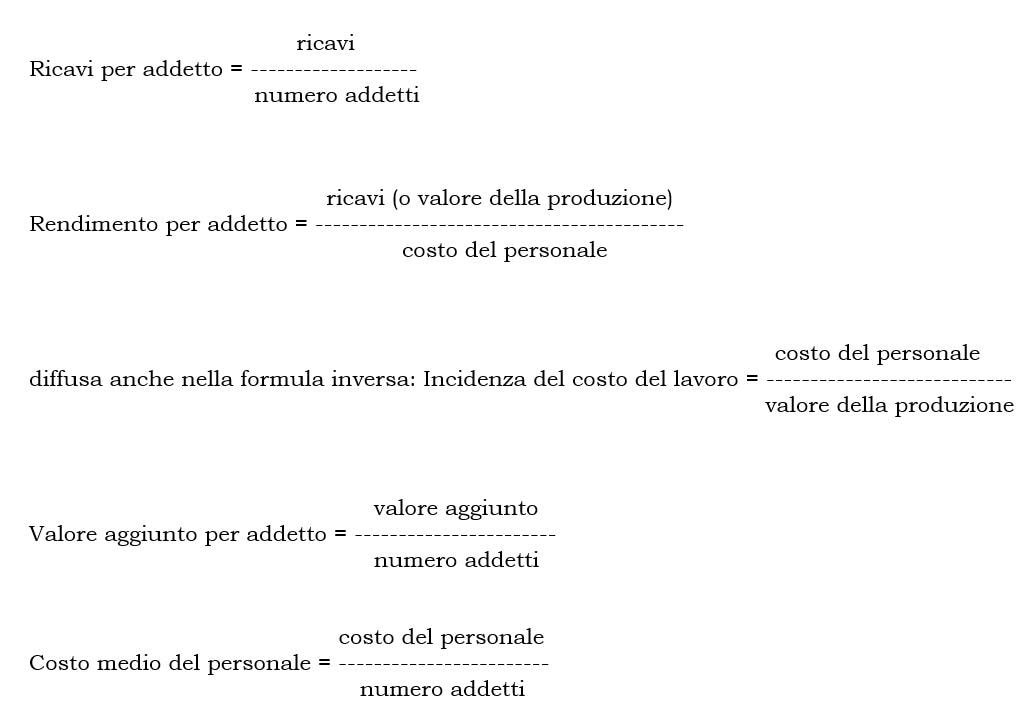

Produttività del lavoro

Gli indici di produttività misurano quanto l’azienda sta utilizzando in maniera performante le risorse (finanziarie, materiali, forza lavoro, ecc.) per produrre un certo output.

Trattandosi di indici, sono espressi dal rapporto tra un dato risultato prodotto (ricavi, valore aggiunto, ecc.) e le risorse impiegate per conseguire tale risultato.

Sono anche definiti Key performance indicator (Kpi), fondamentali per il controllo e la gestione strategica, giacché i risultati economici (e di conseguenza quelli finanziari e patrimoniali) nascono dalle azioni.

Gli indici di seguito proposti rapportano i risultati di Conto economico (anche solo intermedi) con i numeri relativi al personale (numero addetti o costo del personale).

Come qualsiasi altro indicatore, la valutazione della performance aziendale va fatta nel tempo (quindi confrontando gli indici con quelli di diversi periodi, ad esempio gli ultimi anni) per vedere la tendenza (al miglioramento o al peggioramento) e nello spazio, per vedere il posizionamento della propria azienda rispetto a quella dei competitor, ossia comparando i propri indici di produttività con quelli di aziende analoghe o del settore in cui si opera.

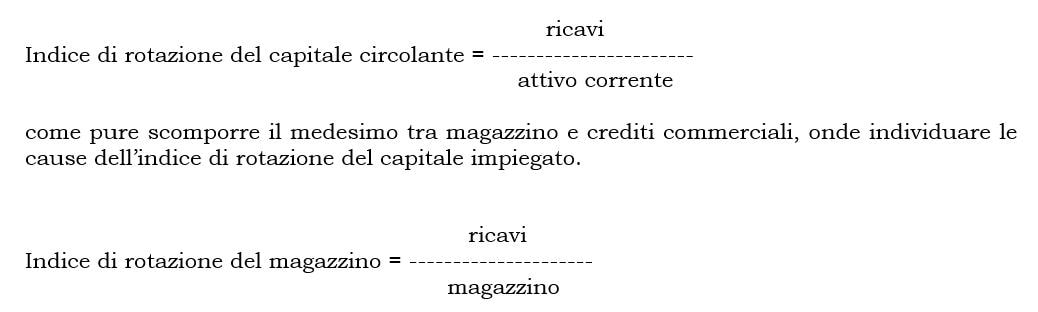

Indici di rotazione

Questi indicatori esaminano alcuni aspetti della produttività (ad esempio, i ricavi, che rappresentano l’output dell’attività aziendale) in relazione al capitale investito.

Pertanto, al numeratore viene posto il volume delle vendite di periodo al fine di determinare la velocità di ritorno in forma liquida (attraverso le vendite) di quanto investito (l’intero capitale o elementi di questo).

È un indice di efficienza, in quanto esprime quanto capitale si è reso necessario investire per ottenere quel volume di vendite. Va da sé che, a parità di capitale investito, si ha un maggior rendimento del capitale all’aumentare del valore dell’indice. Ecco il motivo per cui questo indicatore è anche conosciuto come Indice di produttività del capitale investito.

Se il capitale investito viene depurato di quegli elementi dell’attivo patrimoniale impiegati nell’area extra-caratteristica dal risultato della formula, si ottiene l’efficienza del capitale investito nell’area caratteristica.

Se si vuole migliorare l’indice di rotazione descritto è possibile scomporre l’indicatore nei suoi vari elementi, rapportando i ricavi ai singoli elementi che compongono gli impieghi. Ad esempio, si potrà calcolare l’indice di rotazione del capitale circolante:

In dottrina c’è chi preferisce rapportare al valore di magazzino il costo del venduto (in luogo dei ricavi), per omogenizzare i valori, dato che il magazzino è espresso al prezzo di costo.

Costo del venduto = acquisti + esistenze inziali – rimanenze finali

Qualora il calcolo fosse eseguito in relazione a beni prodotti dall’azienda, il concetto del costo del venduto includerà anche i costi per la lavorazione delle materie prime. Per un analista esterno, che non ha accesso ai dati aziendali, potrà includere nel costo del venduto anche gli ammortamenti e il costo del lavoro.

Inoltre, le giacenze di magazzino sono formate da elementi diversi (materie prime, prodotti finiti, ecc.) per cui potrebbe applicarsi la sopraindicata formula per determinare l’indice di rotazione di ciascun elemento.

I valori da utilizzare dovrebbero essere quelli medi, per evitare di utilizzare nella formula i soli valori alla fine del periodo di osservazione (ad esempio, i valori a fine anno).

L’indice esprime il numero di volte in cui i crediti (valore medio) si rinnovano durante il periodo considerato.

Il risultato che restituisce la formula sarà più significativo se si rapportano i soli ricavi derivanti da vendite effettuate a credito (per una omogeneizzazione dei valori, dato che i crediti commerciali non sono alimentati dalle vendite con regolamento immediato).

Il valore dei crediti andrebbe assunto al netto dell’Iva applicata a titolo di rivalsa.

Indici di durata

Gli indici di durata indicano i tempi di dilazione concessi ai clienti e quelli ottenuti dai fornitori, come pure la giacenza media del magazzino.

Questi indici non sono altro che il reciproco algebrico degli indici di rotazione.

La formula restituisce come risultato il periodo (espresso in giorni) di giacenza media delle scorte di magazzino.

I crediti presi in considerazioni (il valore medio) vanno assunti al netto dell’Iva, mentre i ricavi posti al denominatore sono quelle per vendite a credito.

La formula restituisce come risultato la dilazione concessa ai clienti, cioè il periodo (espresso in giorni) che va dal sorgere del credito alla sua riscossione.

Analoga formula può essere utilizzata per determinare la dilazione ottenuta dai fornitori, rapportando i debiti con pagamento a termine (valore medio), al netto di Iva, all’ammontare degli acquisti (al netto dell’Iva):

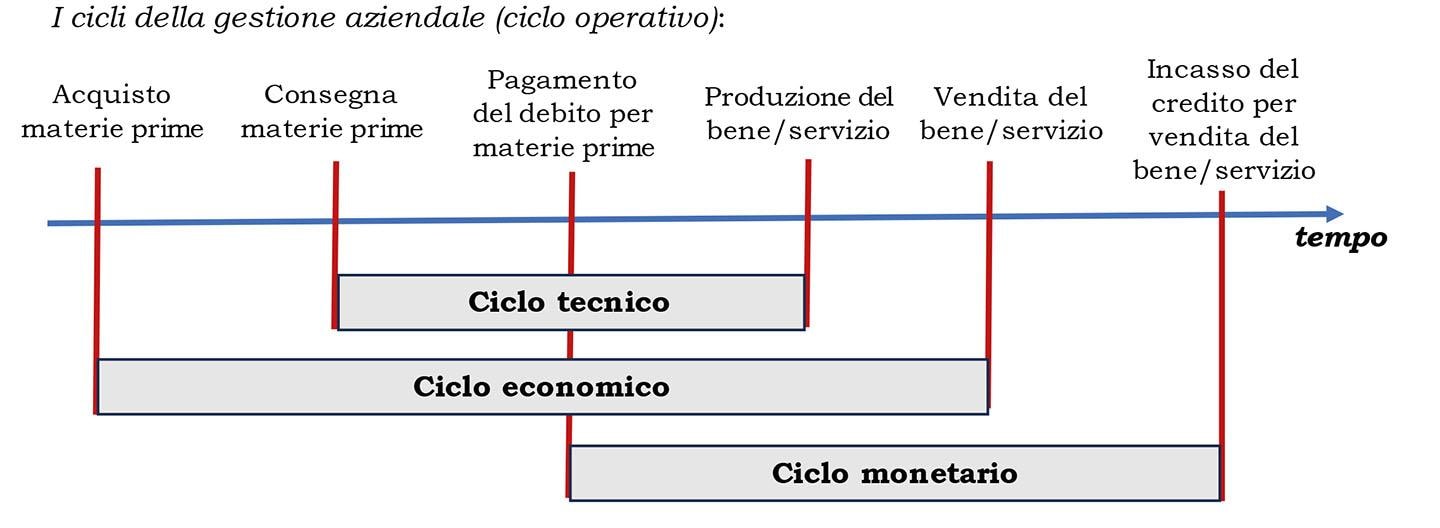

Il ciclo monetario

Le formule sopra esaminate possono essere utilizzate per determinare la durata del ciclo monetario della gestione aziendale, che parte dal momento in cui vengono pagati i fattori produttivi e termina con l’incasso dei crediti derivanti dalle vendite.

Risulta evidente che il ciclo monetario (di un’azienda industriale) assomma algebricamente i seguenti periodi:

– quello che va dal pagamento dei fattori produttivi (che discende dalla dilazione ottenuta dai fornitori) all’inizio del ciclo produttivo (che è influenzato dal tempo di giacenza delle materie prime);

– quello di giacenza dei prodotti finiti;

– quello riferito alla dilazione concessa ai clienti.

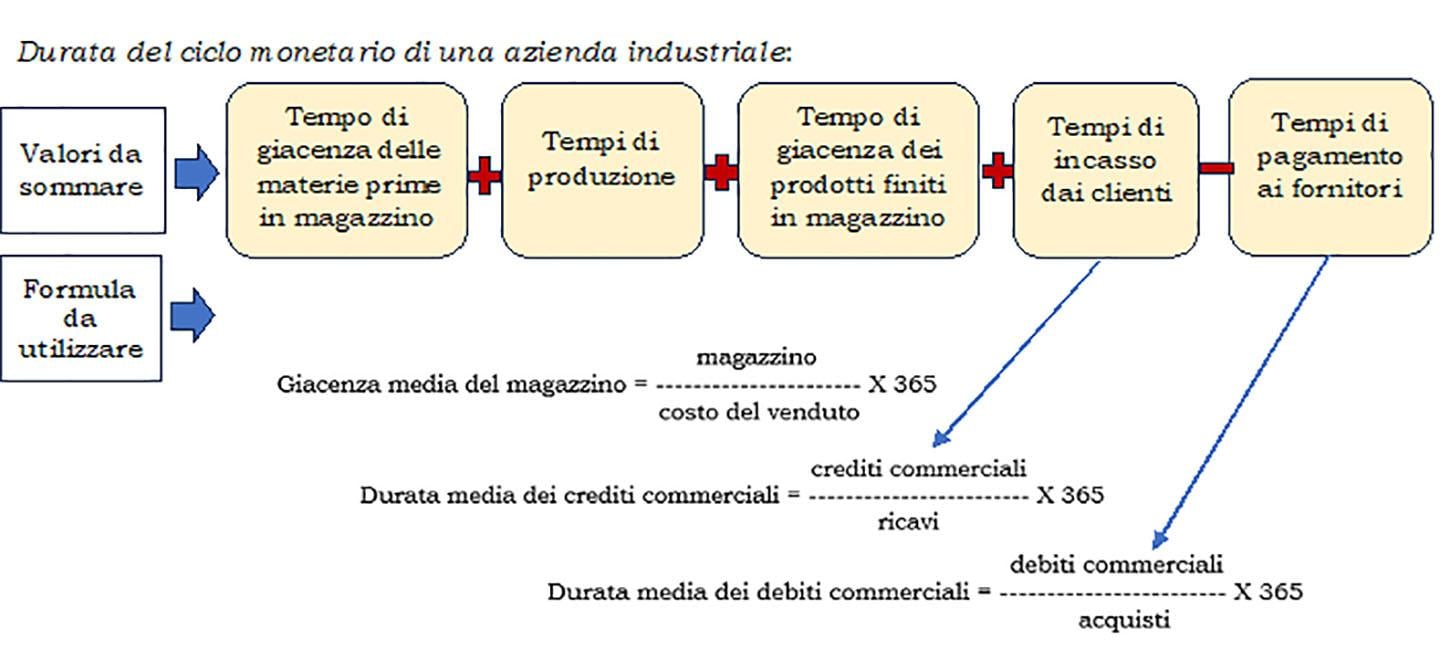

In altre parole, la durata del ciclo monetario è il risultato dalla seguente somma, i sui elementi possono essere calcolati utilizzando le formule retro esaminate:

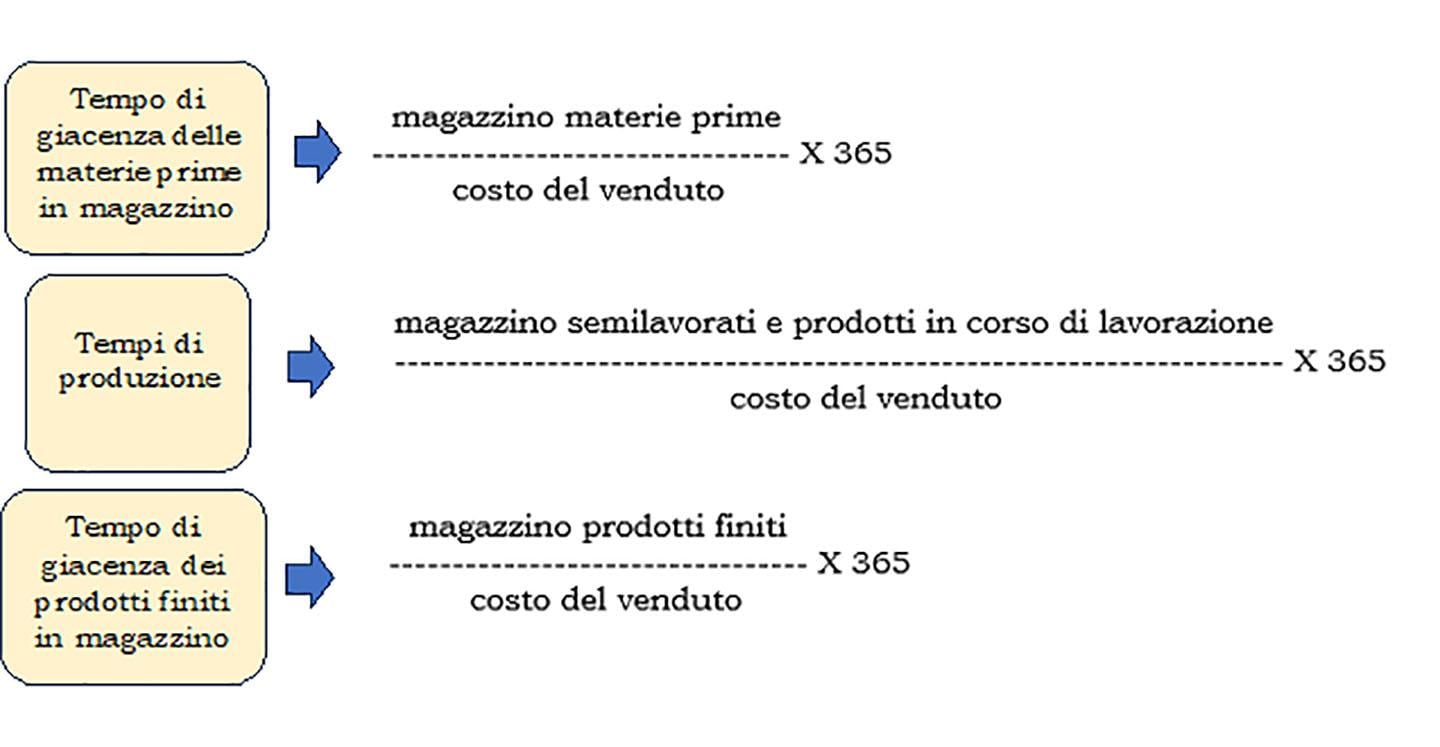

L’analisi migliorerà di qualità – e consentirà di vedere la causa dei tempi di giacenza – se la durata delle rimanenze del magazzino viene scissa in tutte le sue componenti; in altre parole si potrà calcolare il tempo di giacenza di ogni singola tipologia di merce rapportando al costo del venduto il valore delle rimanenze di materie prime, dei semilavorati e dei prodotti in corso di lavorazione, e dei prodotti finiti.

In tal modo la formula:

viene sostituita da tre formule per determinare:

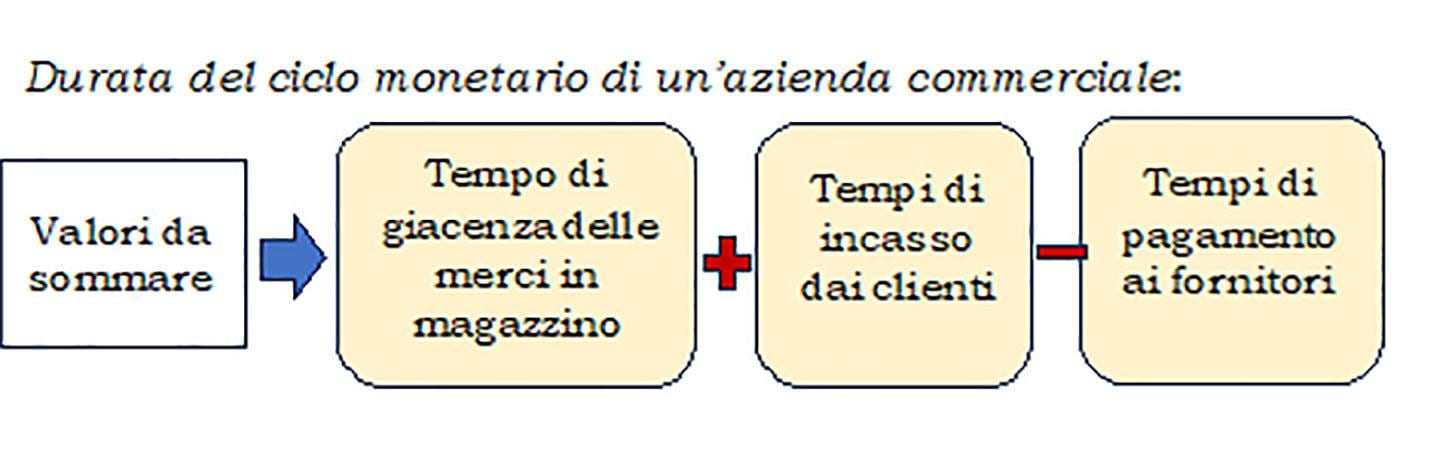

Se l’azienda in esame non ha il ciclo produttivo (azienda commerciale) la durata del ciclo monetario è dato dalla somma:

Il risultato che si ottiene dal calcolo del ciclo monetario indica il numero di giorni in cui la liquidità generata resta disponibile (se il valore è negativo indica il numero di giorni in cui sono necessarie risorse finanziarie rientranti nel capitale circolante operativo netto, cioè a breve termine).

Questo dato permette di stimare le risorse finanziarie necessarie al (assorbite dal) ciclo operativo, che è il periodo che inizia dal momento dell’acquisto dei fattori produttivi e termina quando avviene l’incasso delle vendite effettuate ai clienti.