In sintesi

L’opportunità di certificare i crediti d’imposta ricerca e sviluppo, innovazione tecnologica e design e ideazione estetica si fa concreta per le imprese beneficiarie dei crediti d’imposta ex articolo 3, Dl 145/2013 e legge 160/2019.

Con la pubblicazione del decreto direttoriale del 5 giugno scorso che approva i modelli di certificazione i certificatori iscritti all’albo tenuto dal Mimit si apprestano, una volta pubblicate le linee guida a cui dovranno attenersi, a soddisfare le richieste di certificazione approntate dalle imprese sulla piattaforma ministeriale.

Il maggior elemento di appeal della certificazione, di carattere volontario, consiste nell’effetto vincolante nei confronti dell’Amministrazione finanziaria.

Ciò non significa godere di uno scudo protettivo universale: la certificazione esplica infatti i suoi effetti in relazione alla sola qualificazione delle attività inerenti a progetti o sotto progetti di ricerca e sviluppo, di innovazione tecnologica e di design e ideazione estetica.

Per i crediti pregressi, maturati nei periodi d’imposta 2015-2019, la certificazione può essere esperita in sinergia con la procedura di riversamento spontaneo dei crediti d’imposta indebitamente utilizzati, onde orientare le strategie dell’impresa beneficiaria.

A livello preventivo, su investimenti in corso o non ancora effettuati, la certificazione diventa piena espressione della volontà del legislatore di garantire l’accesso al credito d’imposta in condizioni di certezza operativa.

Infine, i modelli e le linee guida del Mimit, possono essere fonte di ispirazione per migliorare il modus operandi delle imprese nella progettazione e conduzione delle attività, nella valutazione e rendicontazione e nella redazione della relazione tecnica asseverata, indipendentemente dalla volontà di ricorrere alla certificazione di uno più progetti.

La certificazione dei crediti

Le incertezze interpretative e le connesse contestazioni formulate degli Enti accertatori in relazione all’inquadramento delle attività effettuate nel novero di quelle ammissibili alla previgente disciplina del credito d’imposta ricerca e sviluppo, di cui all’articolo 3, Dl 145/2023 e s.m.i., hanno evidenziato la necessità di supportare le imprese nell’applicazione delle agevolazioni in condizioni di certezza operativa.

L’ articolo 23, commi 2-8, Dl 73/2022 ha introdotto nell’ordinamento italiano un inedito sistema di certificazione attestante la qualificazione degli investimenti, effettuati o da effettuarsi, in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e design e ideazione estetica.

La certificazione rappresenta un’opportunità per le imprese, azionabile sia in modalità preventiva, sia in modalità consuntiva, anche a seguito dell’avvio di accessi, ispezioni o verifiche dell’amministrazione finanziaria, purché, recita l’ultimo periodo del comma 2, «le violazioni relative all’utilizzo dei crediti d’imposta previsti dalle norme citate nei medesimi periodi non siano state già constatate con processo verbale di constatazione».

L’ambito applicativo della certificazione è molto ampio, contemplando la qualificazione delle attività di ricerca e sviluppo, innovazione tecnologica e altre attività innovative sia ai sensi della disciplina agevolativa previgente dell’articolo 3, Dl 145/2013 e s.m.i., sia ai sensi di quella attuale dell’articolo 1, commi 200 e ss. della legge 160/2019:

• credito d’imposta ricerca e sviluppo 2015 – 2019 (articolo 3, Dl 145/2013);

• credito d’imposta ricerca e sviluppo 2020 – 2031 ( articolo 1, comma 200, legge 160/2019);

• credito d’imposta innovazione tecnologica 2020 – 2025 ( articolo 1, comma 201, legge 160/2019);

• credito d’imposta design e ideazione estetica 2020 – 2025 ( articolo 1, comma 202, legge 160/2019);

• credito d’imposta innovazione tecnologica con obiettivo di transizione ecologica o di innovazione digitale 4.0 2020 – 2025 ( articolo 1, commi 203 e ss., legge 160/2019).

La natura facoltativa della certificazione comporta la permanenza in capo all’impresa beneficiaria dei crediti d’imposta per investimenti effettuati a decorrere dal 2020, di redazione e conservazione, ai sensi del comma 206 dell’articolo 1, legge 160/2019, di «una relazione tecnica asseverata che illustri le finalità, i contenuti e i risultati delle attività ammissibili svolte in ciascun periodo d’imposta in relazione ai progetti o ai sotto progetti in corso di realizzazione».

Come si dirà nel prosieguo, i modelli di certificazione allegati al decreto direttoriale del 5 giugno 2024 precludono la possibilità che il soggetto certificatore sia il medesimo che ha sottoscritto la relazione tecnica asseverata.

Con la pubblicazione del Dpcm del 15 settembre 2023 sono stati definiti i requisiti dei certificatori ed è stato delineato il sistema di certificazione, caratterizzato da un ruolo apicale del Mimit che esercita attività di:

• formazione, gestione e aggiornamento dell’albo dei certificatori;

• emanazione delle “linee guida” a cui i certificatori devono attenersi nell’espletamento dell’incarico (attualmente non ancora emanate);

• vigilanza e il controllo sulle attività svolte dai certificatori, sul piano formale e sostanziale, con possibilità di richiesta di integrazione documentale di tipo tecnico, contabile e contrattuale.

Il decreto direttoriale del 21 febbraio 2024 ha dettato le disposizioni attuative del sistema di certificazione, con particolare focus sulle modalità informatiche e sui termini per la presentazione delle domande di iscrizione all’albo dei certificatori e di richiesta di accesso alla procedura dalle imprese.

Attualmente l’albo dei certificatori vanta i primi 304 iscritti, indicati all’allegato 1 al decreto direttoriale del 15 maggio 2024.

È dunque operativa la piattaforma informatica del Mimit con la quale le imprese possono richiedere la certificazione, selezionando il certificatore prescelto e versando i diritti di segreteria.

Nonostante la pubblicazione, in data 5 giugno 2024, del decreto direttoriale recante all’ allegato 1 i modelli di certificazione, la possibilità di procedere al rilascio delle certificazioni resta subordinata all’emanazione delle attese linee guida, che completeranno i criteri e le regole per il rilascio previste negli articoli 2, 3, 4 e 5 del Dm 26 maggio 2020.

La procedura di richiesta della certificazione

Le imprese che intendono richiedere, per uno o più progetti, la “Certificazione credito di imposta ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica”, messa a disposizione dal Ministero delle Imprese e del Made in Italy, dovranno accedere alla piattaforma dedicata al seguente link: https://certificazionicreditors.mimit.gov.it/

La procedura di richiesta della certificazione, in relazione a ciascun progetto che si intende asseverare, si articola nei seguenti step:

• accesso alla propria home page personale sulla piattaforma, attraverso le credenziali Spid/Cie/Eidas;

• inserimento del codice fiscale o della partita Iva dell’impresa che intende richiedere la certificazione, autorizzazione per l’accesso tramite pec, inserimento dei dati del legale rappresentante e i dati aggiuntivi dell’impresa (anno di costituzione, codice Ateco principale e secondario, sede legale e sedi operative interessate dal progetto);

• inserimento dei dati del progetto per il quale si intende richiedere la certificazione (denominazione progetto, descrizione, data di inizio e fi, ne, settore di competenza, spesa effettuata o prevista e importo del relativo credito d’imposta);

• selezione del certificatore, tra quelli iscritti all’Albo, che effettuerà l’asseverazione del progetto, utilizzando il link alla sezione di consultazione;

• generazione del documento “Notifica di incarico”, precompilato con i dati inseriti dell’impresa, del progetto e del certificatore; il documento deve essere firmato digitalmente dal legale rappresentante dell’impresa richiedente e, extra sistema, dal certificatore per accettazione per poi essere caricato sulla piattaforma per la validazione delle firme;

• pagamento dei diritti di Segreteria di euro 252 per certificazione;

• perfezionamento dell’incarico con protocollazione del documento “Notifica di incarico” e invio di notifica a mezzo e-mail sia al recapito associato all’identità digitale dell’utente, sia al contatto del certificatore.

In seguito al perfezionamento dell’incarico, l’impresa può monitorare la domanda di certificazione accedendo alla sezione «Archivio Progetti», visualizzando lo stato «Asseverazione in corso» in corrispondenza del progetto, con la possibilità di visualizzare lo stato della protocollazione della richiesta, i dati del progetto e la “Notifica di Incarico”.

Per maggiori dettagli sull’iter di richiesta della certificazione è disponibile il “Manuale utente per le imprese” predisposto dal Mimit.

I modelli di certificazione

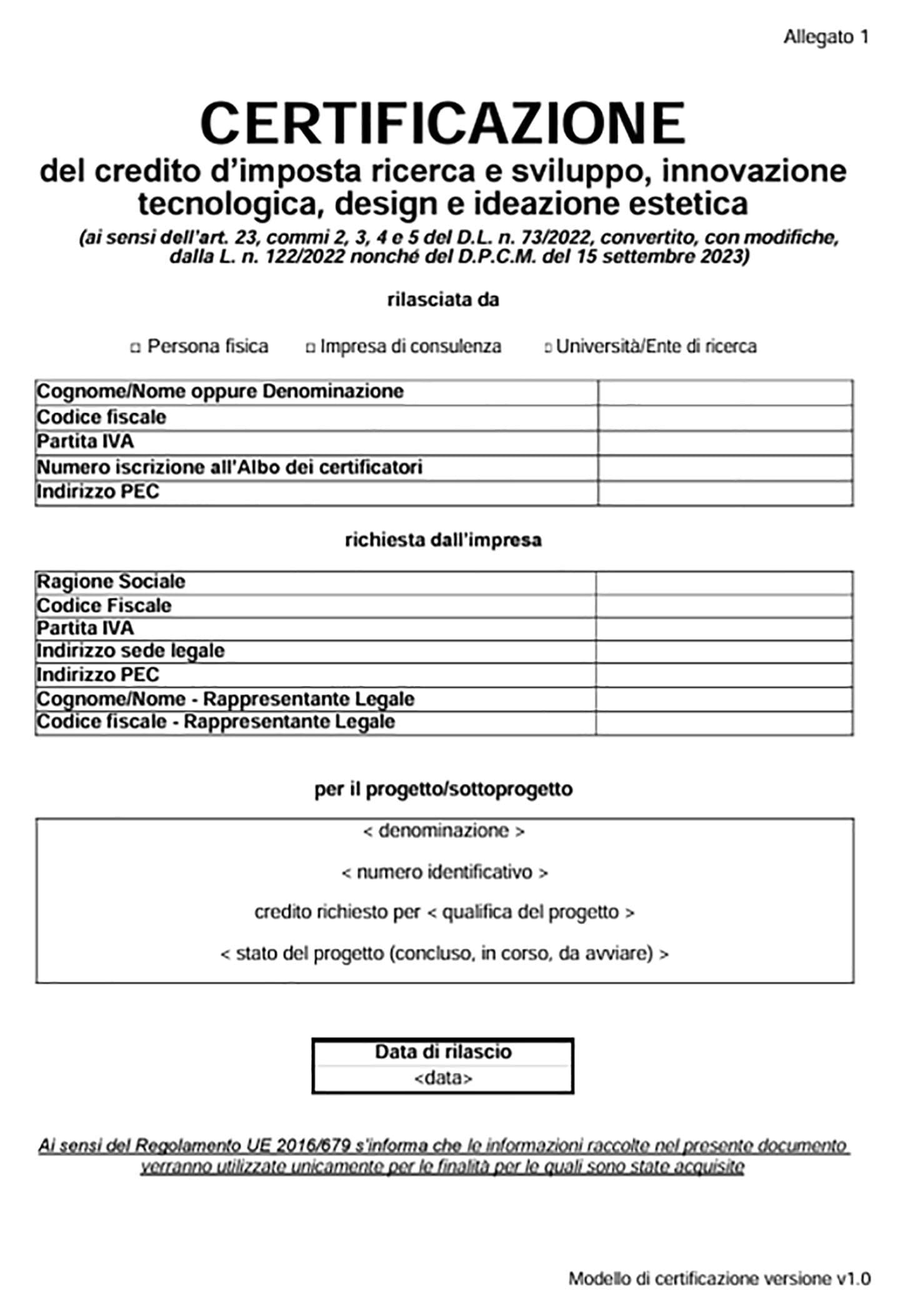

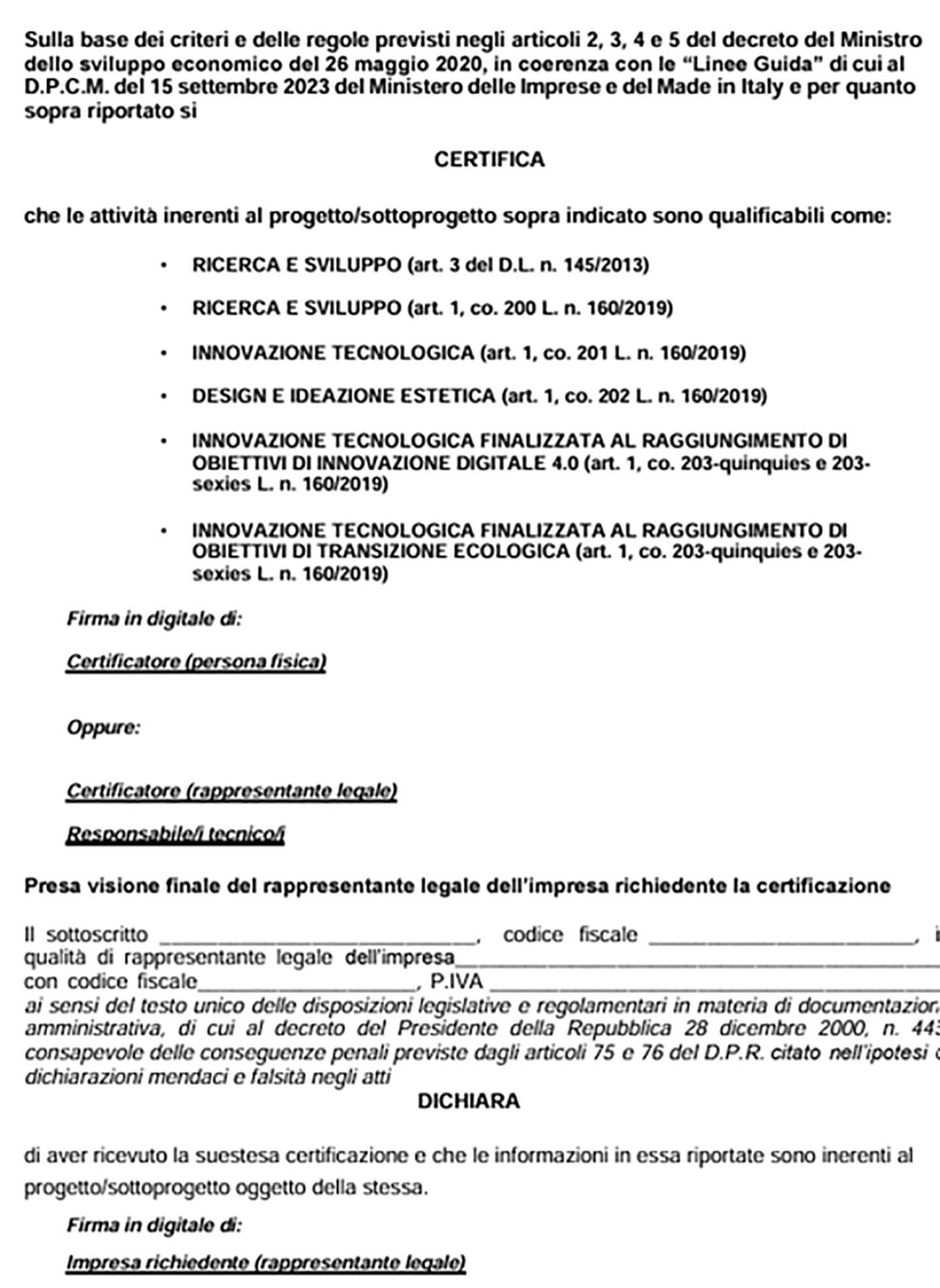

Il decreto direttoriale del 5 giugno 2024 ha approvato i modelli che il certificatore deve compilare per la qualificazione di ciascun progetto nel novero di quelli ammissibili al credito d’imposta ricerca e sviluppo, innovazione tecnologica, design ed ideazione estetica.

La certificazione si compone di un frontespizio e di quattro distinte sezioni.

Nel frontespizio sono indicati i dati del certificatore selezionato dall’impresa, dell’impresa richiedente e del progetto o sotto progetto a cui si riferisce, nonché la data di rilascio della certificazione.

Ogni certificazione si riferisce ad un unico progetto o sotto progetto e l’impresa potrà, in relazione a progetti distinti, selezionare certificatori diversi.

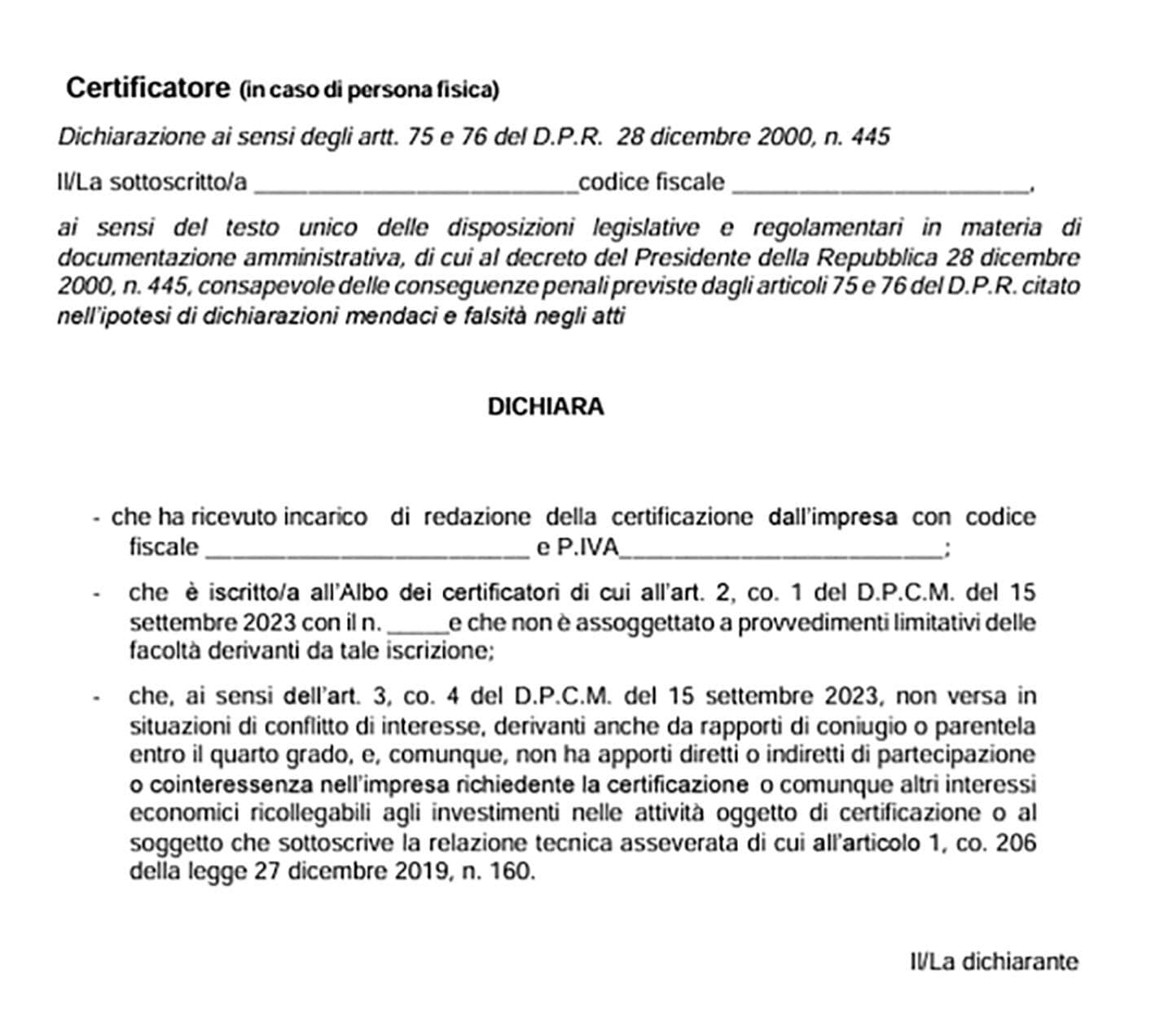

Segue poi una dichiarazione sostituiva di atto notorio del certificatore, ai sensi del Dpr 445/2000, che dichiara:

• di aver ricevuto incarico di redazione della certificazione dall’impresa che lo ha selezionato;

• di essere iscritto all’albo dei certificatori e il relativo numero di iscrizione;

• di non essere assoggettato a provvedimenti limitativi delle facoltà derivanti da tale iscrizione;

• di non versare in situazioni di conflitto di interesse.

Le situazioni di conflitto di interesse sono relative a «rapporti di coniugio o parentela entro il quarto grado, e apporti diretti o indiretti di partecipazione o cointeressenza nell’impresa richiedente la certificazione o comunque altri interessi economici ricollegabili agli investimenti nelle attività oggetto di certificazione o al soggetto che sottoscrive la relazione tecnica asseverata di cui all’articolo 1, co. 206 della legge 27 dicembre 2019, n. 160».

Dal tenore letterale della dichiarazione, pare evincersi l’impossibilità per il soggetto che ha valutato o rendicontato o sottoscritto la relazione tecnica asseverata del credito d’imposta, di procedere alla certificazione del medesimo progetto agevolato.

Nel caso in cui il certificatore sia un’impresa di consulenza o un’università o altro ente, è richiesta sia la dichiarazione sostitutiva del legale rappresentante, attestante che ogni responsabile tecnico che ha sottoscritto la certificazione è inserito stabilmente nell’organizzazione, con un rapporto di lavoro subordinato ai sensi dell’ articolo 2094 del Codice civile, di lavoro etero-organizzato di cui all’ articolo 2 Dlgs 81/2015, di collaborazione coordinata e continuativa di cui all’ articolo 409 Codice di procedura civile, sia quella del responsabile tecnico, che dichiara in particolare la competenza ed esperienza per lo specifico settore o progetto di ricerca e il possesso dei requisiti di cui all’ articolo 2, comma 3 del Dpcm del 15 settembre 2023.

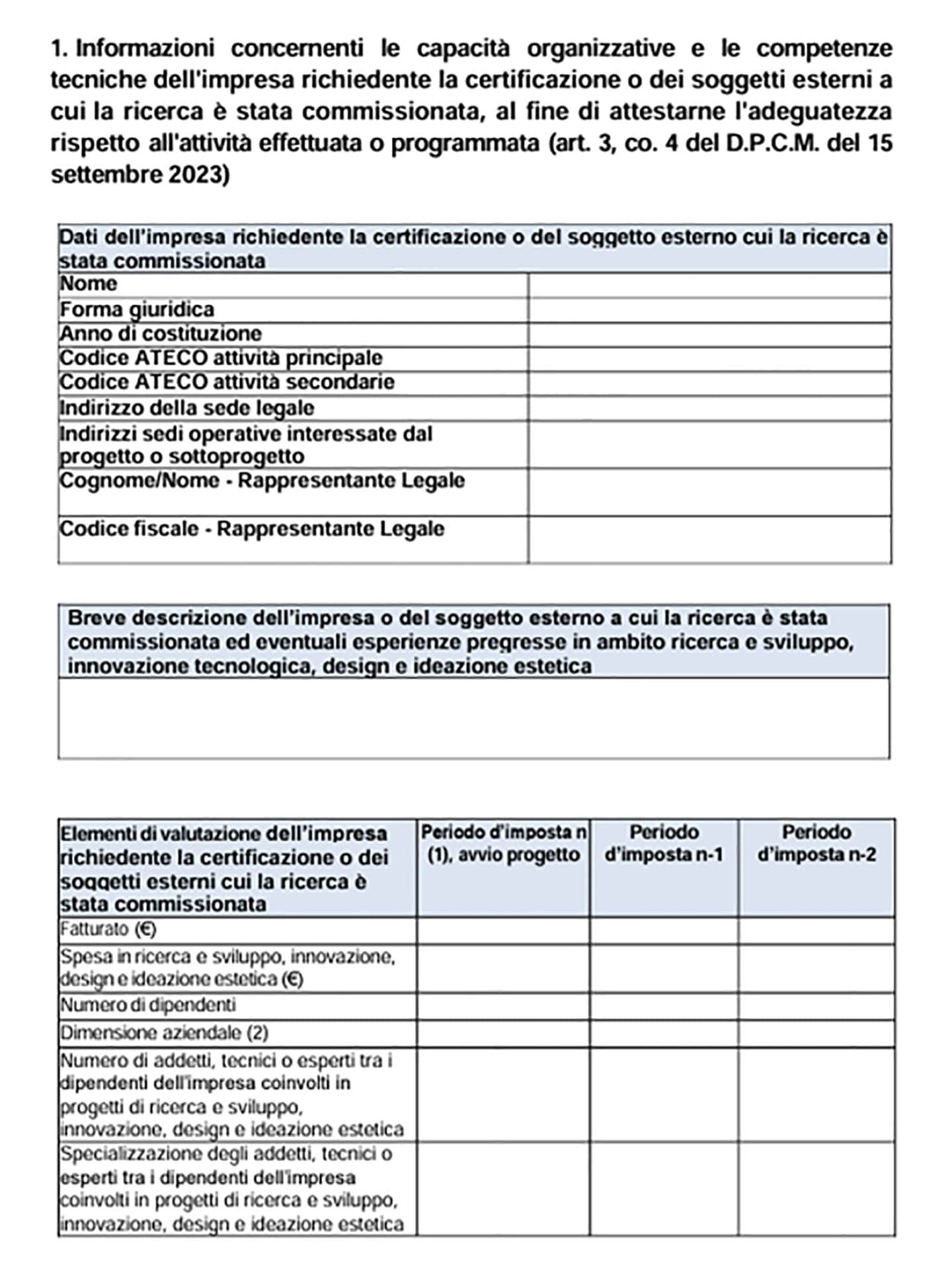

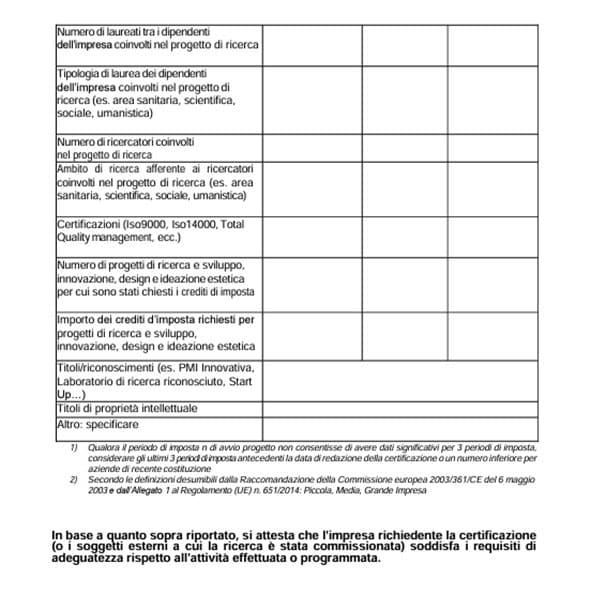

La sezione 1 della certificazione contiene informazioni sulle capacità organizzative e le competenze tecniche dell’impresa richiedente o dei soggetti esterni commissionari.

Al certificatore è richiesta l’attestazione dell’adeguatezza dell’impresa o del commissionario, in termini di assetto organizzativo, risorse e know-how, rispetto all’attività effettuata o programmata.

Le informazioni da indicare sono le seguenti:

• dati dell’impresa richiedente la certificazione o del soggetto esterno cui la ricerca è stata commissionata;

• breve descrizione dell’impresa o del soggetto esterno a cui la ricerca è stata commissionata ed eventuali esperienze pregresse in ambito ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica

• elementi di valutazione dell’impresa richiedente la certificazione o dei soggetti esterni cui la ricerca è stata commissionata su un triennio, il periodo d’imposta di avvio del progetto e i due precedenti (fatturato, spese in ricerca e sviluppo, numero dipendenti, dimensione aziendale, titoli di studio e specializzazioni dei dipendenti, certificazioni possedute dall’impresa, numero progetti di ricerca e sviluppo, eventuali privative industriali etc…).

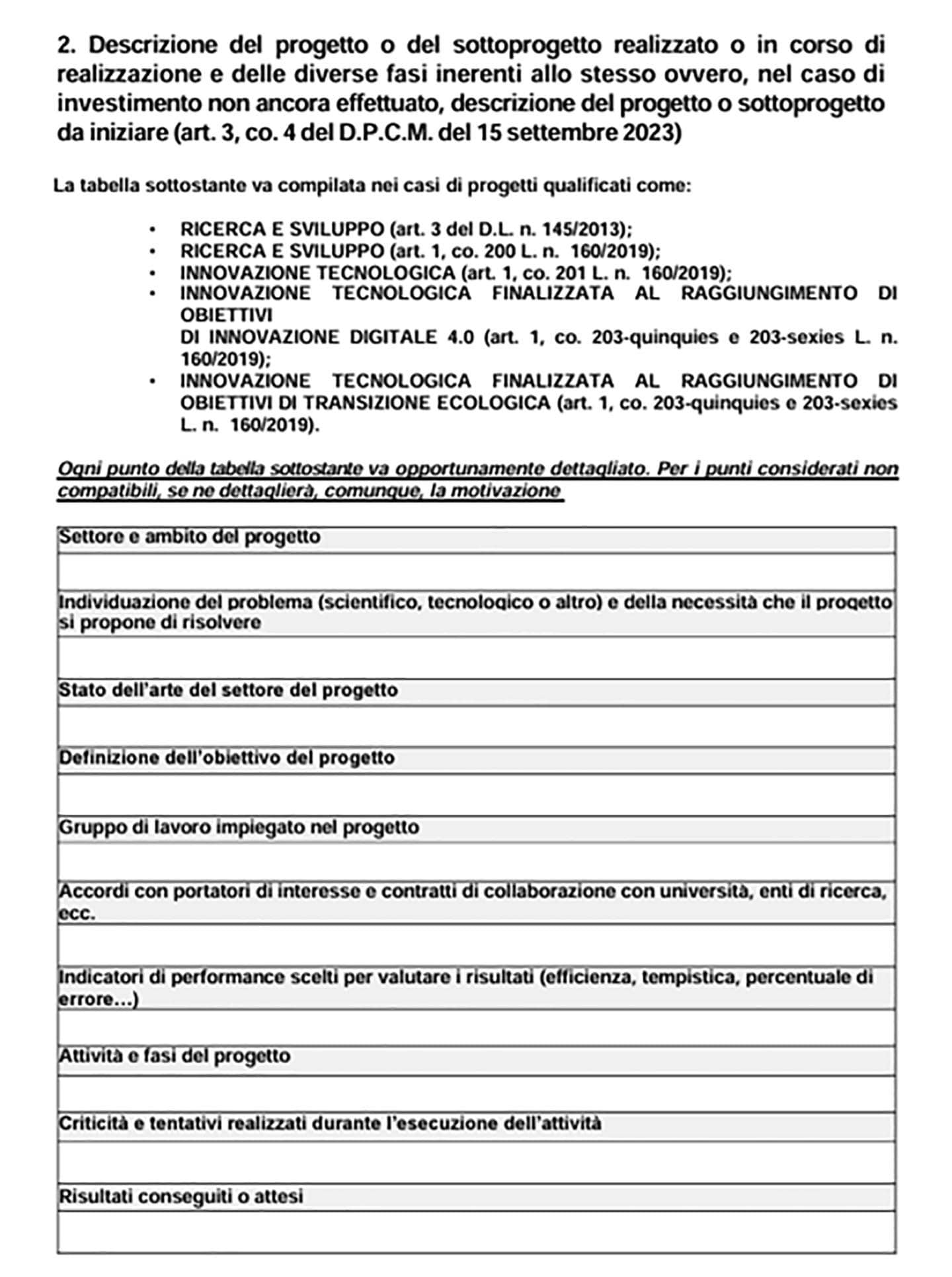

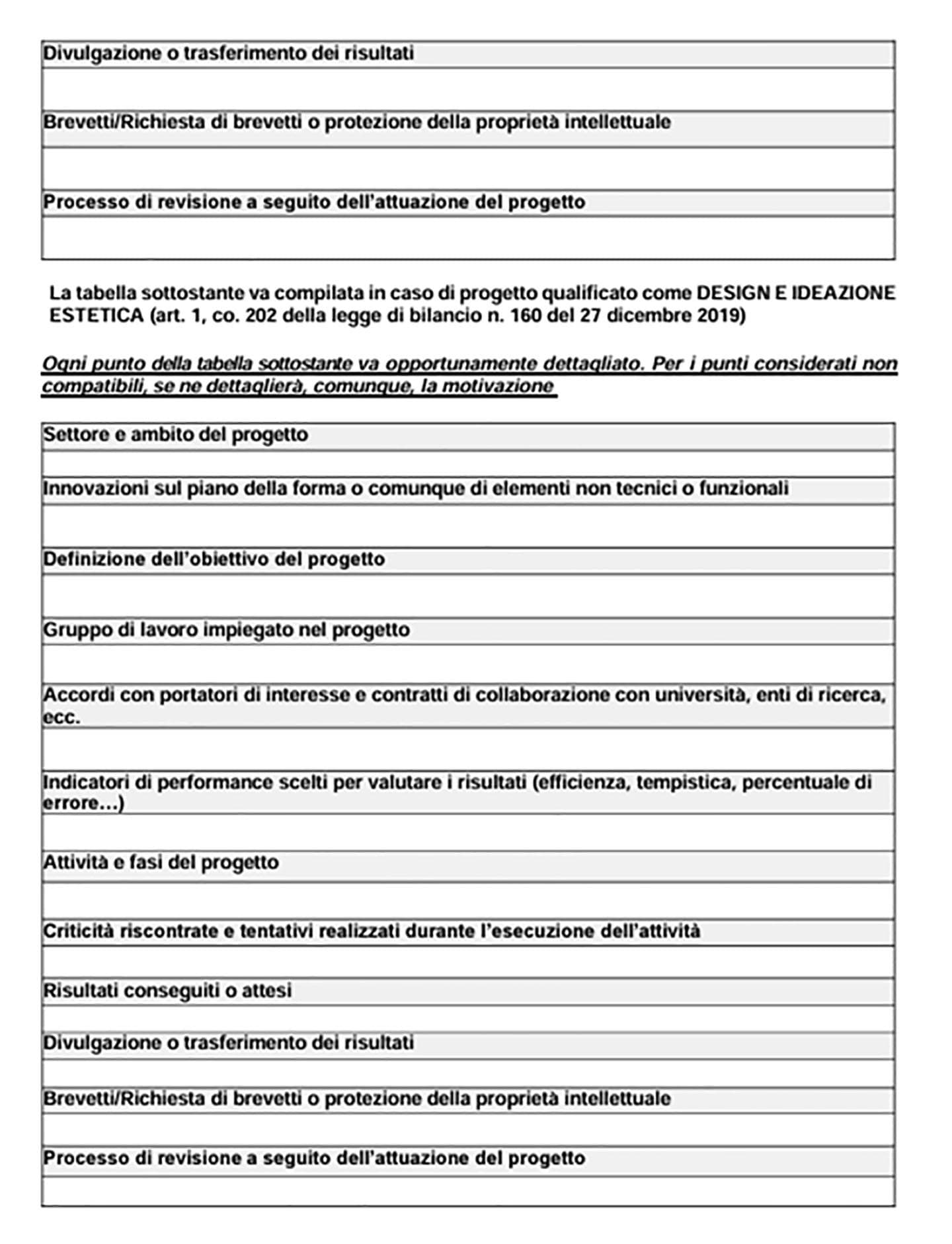

La sezione 2 è inerente al progetto o sotto-progetto oggetto di certificazione e contiene gli elementi essenziali per la qualificazione delle attività nel novero di quelle agevolabili.

Per le attività di ricerca e sviluppo e innovazione tecnologica, ad esempio, è richiesta la puntuale individuazione del settore di riferimento, dell’ostacolo tecnologico o scientifico al cui superamento è finalizzata l’attività, lo stato dell’arte del settore, l’obiettivo del progetto e gli indicatori di performance, attività e fasi, criticità riscontrate nella realizzazione e risultati conseguiti o attesi e loro divulgazione o trasferimento.

È evidente che tali informazioni sono volte a verificare il soddisfacimento dei requisiti di novità, creatività, incertezza, sistematicità e trasferibilità contemplati dal manuale di Frascati Ocse per l’identificazione di attività di Ricerca fondamentale, Ricerca industriale e Sviluppo sperimentale.

Per le attività di design e ideazione estetica, le informazioni richieste sono ragionevolmente declinate all’innovazione sul piano di forma e di altri elementi non tecnici o funzionali che le caratterizzano.

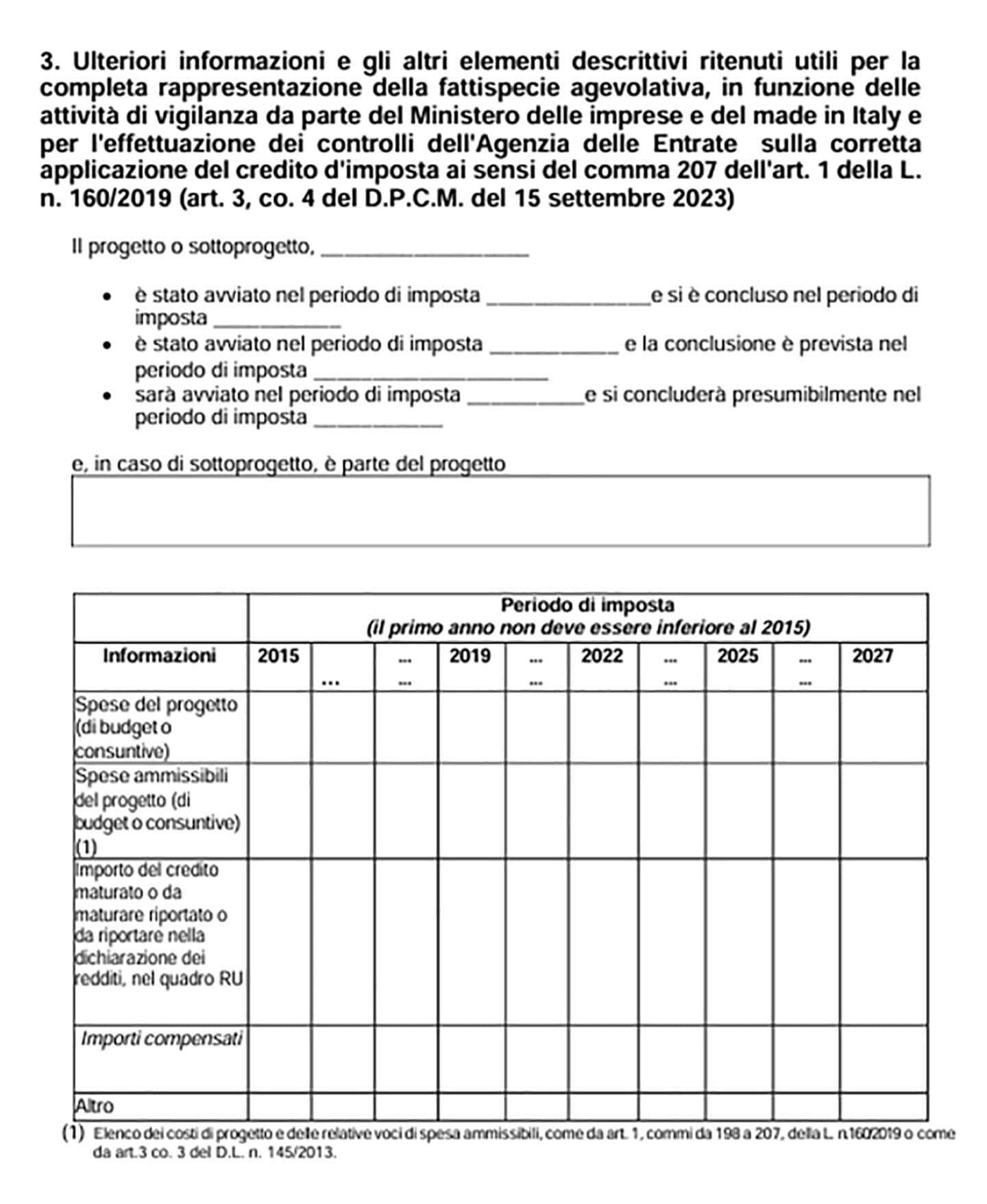

La sezione 3 è, invece, riservata all’acquisizione di informazioni relative alla durata dei progetti, all’ammontare e alla tipologia degli investimenti ammissibili e al credito d’imposta corrispondentemente maturato ed eventualmente fruito, in tutto o in parte.

Si tratta di informazioni che, a onore del vero, esulerebbero dalla qualificazione delle attività oggetto di certificazione e dalle stesse competenze del certificatore, ma che sono utili per «la completa rappresentazione della fattispecie agevolativa, in funzione delle attività di vigilanza da parte del Ministero delle imprese e del made in Italy e per l’effettuazione dei controlli dell’Agenzia delle Entrate sulla corretta applicazione del credito d’imposta ai sensi del comma 207 dell’articolo 1 della legge n. 160/2019».

Risulta, dunque, evidente che il certificatore non possa esimersi dall’acquisizione della documentazione di natura contabile e contrattuale, oltre che tecnica, anche in virtù della portata delle richieste di integrazione che il Mimit può a lui stesso rivolgere ai sensi dell’articolo 4, comma 3, Dpcm del 15 settembre 2023.

Infine, la sezione 4 rappresenta il cuore della certificazione, contenendo le motivazioni tecniche alla base dell’inquadramento effettuato del certificatore.

Si tratta anche della parte più delicata del documento, perché risente di alcune interpretazioni del Mimit non integralmente condivise dagli operatori.

Ad esempio, non vi è alcuna traccia né riferimento ai requisiti espressamente declinati alla ricerca e sviluppo nei settori tessile e moda dalla circolare Mise del 26 febbraio 2009, allegata alla circolare dell’Agenzia delle entrate 5/E/2016, ed estesi da una Faq dello stesso Mise a tutti i settori “afferenti alla produzione creativa”.

In una sorta di check list con punti obbligatori (O-tutte le voci vanno soddisfatte – e OU-almeno una voce va soddisfatta), obbligatori alternativi (OA-almeno una voce va soddisfatta) e facoltativi (F), il certificatore è tenuto a verificare i requisiti tecnici che consentono l’inquadramento delle attività, facendo riferimento:

• per il credito d’imposta ricerca e sviluppo di cui all’articolo 3, Dl 145/2023, alle definizioni di ricerca e sviluppo della Comunicazione della Commissione Europea (2014/C 198/01) del 27 giugno 2014, come specificate nel Decreto del 27 maggio 2015 del Mef, e ai criteri del Manuale di Frascati OCSE;

• per il credito d’imposta ricerca e sviluppo di cui all’articolo 1, comma 200, legge 160/2019, alle definizioni di ricerca e sviluppo della Comunicazione della Commissione Europea (2014/C 198/01) del 27 giugno 2014 , come specificate nell’articolo 2 del Decreto del 26 maggio 2020 del Mimit, e ai criteri del Manuale di Frascati OCSE;

• per il credito d’imposta innovazione tecnologica, di cui all’articolo 1, comma 201, legge 160/2019, alle definizioni dell’articolo 3 del decreto del 26 maggio 2020 del Mimit, e ai criteri del Manuale di Oslo Ocse;

• per il credito d’imposta design e ideazione estetica, di cui all’articolo 1, comma 202, legge 160/2019, alle definizioni dell’articolo 4 del Decreto del 26 maggio 2020 del Mimit;

• per il credito d’imposta innovazione tecnologica con obiettivi di innovazione digitale 4.0 e transizione ecologica, di cui all’articolo 1, comma 203 e ss., legge 160/2019, alle definizioni dell’articolo 5 del Decreto del 26 maggio 2020 del Mimit.

È sulla base dei criteri e delle regole previsti negli articoli 2, 3, 4 e 5 del decreto Mimit del 26 maggio 2020 e in coerenza con le “Linee Guida” di cui al Dpcm del 15 settembre 2023 del Ministero delle Imprese e del Made in Italy, che il certificatore attesta l’inquadramento del progetto o sotto-progetto.

5Gli effetti della certificazione

L’estremo appeal della certificazione risiede nei suoi effetti e, per i crediti d’imposta ricerca e sviluppo relativi a investimenti sostenuti nel quinquennio 2015-2019 di cui all’articolo 3, Dl 145/2013 e s.m.i., alle sinergie con la procedura di riversamento spontaneo dei crediti indebitamente utilizzati, di cui all’ articolo 5, commi da 7 a 12, Dl 146/2021.

Ai sensi dell’articolo 23, comma 4, Dl 73/2022, la certificazione esplica effetti vincolanti nei confronti dell’Amministrazione finanziaria, con la conseguenza che «gli atti, anche a contenuto impositivo o sanzionatorio, difformi da quanto attestato nelle certificazioni sono nulli».

Unica deroga all’efficacia vincolante è il caso in cui si crei, “sulla base di una non corretta rappresentazione dei fatti”, un disallineamento tra le attività certificate e quanto concretamente realizzato.

Lo scudo protettivo della certificazione opera, come precisato dall’articolo 4, comma 2 del Dpcm del 15 settembre 2023, in relazione alla sola qualificazione delle attività inerenti a progetti o sotto progetti di ricerca e sviluppo, di innovazione tecnologica e di design e ideazione estetica: «Restano ferme le attività di controllo contemplate dal comma 207 dell’articolo 1 della legge n. 160 del 2019 aventi a oggetto profili diversi da quelli inerenti alla qualificazione delle attività per le quali è stata richiesta la certificazione. Sono in ogni caso fatti salvi, anche su segnalazione dell’amministrazione finanziaria, i poteri di vigilanza e autotutela, ivi inclusi quelli di cui all’articolo 2, comma 7».

È importante evidenziare che il dies a quo per l’efficacia non coincide con il momento di rilascio della certificazione, ma con quello in cui il Mimit completa l’esame sulla correttezza formale e sostanziale della certificazione.

Il certificatore, entro 15 giorni dal rilascio all’impresa, è tenuto a trasmettere la certificazione al Ministero, dando contestuale notizia all’impresa stessa.

L’ articolo 4, comma 3 del Dpcm del 15 settembre 2023 precisa che il Mimit dispone di un lasso temporale di 90 giorni dalla data di ricezione della certificazione per richiedere, eventualmente, al certificatore le integrazioni documentali che ritenesse opportune ai fini della valutazione.

Il certificatore ha 15 giorni di tempo, prorogabili di ulteriori 15 su richiesta motivata, per inviare la documentazione al Mimit, pena l’inefficacia della certificazione.

Il Mimit effettua il controllo documentale nei successivi 60 giorni.

In estrema sintesi, la certificazione produrrà i suoi effetti vincolanti nei confronti dell’Amministrazione finanziaria entro al massimo 15+90+15+15+60 giorni dalla data di rilascio della certificazione all’impresa.

In relazione ai crediti d’imposta ricerca e sviluppo della disciplina previgente (2015-2019), la certificazione può rappresentare uno strumento sinergico alla procedura di riversamento spontaneo.

L’opportunità di richiedere la certificazione a un esperto iscritto all’albo, se azionata in tempo utile per l’eventuale presentazione dell’istanza di regolarizzazione in scadenza al 31 ottobre 2024 (termine quest’ultimo prorogato ad opera del Dl 39/2024), potrebbe sortire gli effetti di un’accurata due diligence: un parere negativo del certificatore circa l’inquadramento delle attività fra quelle agevolabili col credito d’imposta, indurrebbe l’impresa a valutare il riversamento, un parere positivo produrrebbe effetti vincolanti in relazione alla qualificazione delle attività.

In caso di investimenti in corso o che si intendono effettuare, la certificazione ha natura preventiva e incarna pienamente la ratio legis dell’articolo 23, Dl 73/2022: “favorire l’applicazione in condizioni di certezza operativa delle discipline”.

La complessa qualificazione degli investimenti in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica risulta così demandata al certificatore, iscritto all’albo in base a un titolo di laurea idoneo e alla sua comprovata esperienza, nei tre anni precedenti, in attività relative alla presentazione, valutazione o rendicontazione di almeno quindici progetti collegati all’erogazione di contributi e altre sovvenzioni relative alle attività di ricerca, sviluppo e innovazione.

Ma i modelli di certificazione, le linee guida e l’iter istruttorio ivi delineato possono essere fonte di ispirazione, come corretto modus operandi, per la stessa impresa, in sede di pianificazione delle attività, e del soggetto che valuta, rendiconta e assevera la relazione tecnica, a prescindere dalla scelta dell’impresa di avvalersi dell’opportunità di certificare i progetti e sotto progetti.