Gli amministratori sono generalmente legati alla società da un rapporto che fiscalmente è assimilato al rapporto di lavoro dipendente. Fanno eccezione a questo inquadramento, gli amministratori che svolgono il loro ruolo nell’espletamento della propria attività professionale (ad esempio il commercialista amministratore di qualsiasi tipo di società, l’ingegnere amministratore di società di ingegneria): in questo caso il rapporto di amministratore è fiscalmente un rapporto di lavoro autonomo.

Per l’amministratore legato alla società da un rapporto assimilato a quello di lavoro dipendente, i rimborsi spese nelle diverse fattispecie sono soggetti alla stessa disciplina prevista per il reddito di lavoro dipendente e pertanto risultano non imponibili in capo agli amministratori al ricorrere di determinate condizioni e deducibili entro determinati limiti in capo alla società. In particolare, la legge di Bilancio 2025 ha modificato il regime fiscale dei rimborsi spese a dipendenti e collaboratori, imponendo l’obbligo di pagamenti tracciati (non in contanti) ai fini della deducibilità delle spese anche della non imponibilità in capo all’amministratore. Dall’1 gennaio 2025 i rimborsi di spese non pagate in modo tracciato non sono deducibili per il datore e diventano imponibili in capo al dipendente.

Il rapporto fra amministratore e società

Dal punto di vista fiscale il rapporto dell’amministratore con la società che lo ha nominato (tanto di persone quanto di capitali) è disciplinato dall’articolo 50, comma 1, lettera c-bis, Dpr 917/1986 lo classifica come reddito assimilato a quello di lavoro dipendente, salvo il caso in cui l’attività svolta come amministratore rientri “nei compiti istituzionali compresi nell’attività di lavoro dipendente di cui all’articolo 46 (ora 49), comma 1, concernente i redditi di lavoro dipendente, o nell’oggetto dell’arte o professione di cui all’articolo 49 (ora 53), comma 1, concernente i redditi di lavoro autonomo”.

Chiarimenti in merito alla classificazione fiscale del compensodell’amministratore sono contenuti nella Cm 12 dicembre 2001, n. 105/E, rispetto a cui non risultano successivi documenti di prassi e che appare estremamente utile sul punto.

Il quadro che si delinea è il seguente:

a) i compensi amministratore danno luogo come regola generale a reddito assimilato a quello di lavoro dipendente;

b) in via d’eccezione quando il ruolo di amministratore della specifica società rientra nei compiti istituzionali oggetto della professione, i compensi diventano redditi di lavoro autonomo.

Giudizio sull’assimilabilità del compenso di amministrazione al reddito di lavoro autonomo

Per stabilire se sussista o meno una connessione tra l’attività di amministratore e quella di lavoro autonomo esercitata occorre valutare se per lo svolgimento dell’attività di amministratore siano necessarie conoscenze tecnico giuridiche direttamente collegate all’attività di lavoro autonomo esercitata abitualmente. Tale valutazione può essere operata tenendo in considerazione, in via prioritaria, quanto disposto dai singoli ordinamenti professionali. Se gli ordinamenti professionaliricomprendano espressamente fra le mansioni tipiche esercitabili dalla categoria disciplinata, l’amministrazione o la gestione di aziende, appare ragionevole ritenere che i compensi percepiti per lo svolgimento dell’attività di amministrazione di società ed enti vadano ricondotti nella disciplina applicabile ai redditi di lavoro autonomo (è il caso del dottore commercialista che svolte attività di amministratore di società). Inoltre, l’attrazione dei compensi alla categoria dei redditi di lavoro autonomo opera, nella diversa ipotesi in cui, anche in assenza di una previsione espressa nell’ambito delle norme di disciplina dell’ordinamento professionale, il professionista svolga l’incarico di amministratore di una società o di un ente che esercita una attività oggettivamente connessa alle mansioni tipiche della propria professione abituale (è il caso ad esempio dell’ingegnere amministratore di una società di ingegneria o di una società di costruzioni).

Rimborsi spese ad amministratori

In riferimento alla situazione più frequente, che è quella di amministratori inquadrati come lavoratori parasubordinati (assimilati a lavoratori dipendenti), i rimborsi spese sono caratterizzati dalla stessa disciplina prevista per i lavoratori dipendenti e pertanto godono di non imponibilità in capo all’amministratore-percettore al ricorrere di determinate condizioni (articolo 51, comma 5, Dpr 917/1986), pur mantenendo la deducibilità per l’impresa entro determinati limiti (articolo 95, comma 3, Dpr 917/1986).

Condizioni di non imponibilità dei rimborsi per l’amministratore

L’articolo 51, comma 5, Dpr 917/1986 disciplina i rimborsi ad amministratori (a dipendenti) distinguendo in primo luogo fra:

– rimborsi all’interno del territorio comunale;

– rimborsi oltre il territorio comunale.

Rimborsi nel Comune

I rimborsi per spostamenti entro il Comune, compresi i rimborsi chilometrici sono imponibili in capo all’amministratore, che li percepisce: ciò comporta la tassazione in capo all’amministratore, indipendentemente dall’ampiezza del territorio del Comune stesso. Fanno eccezione e quindi non sono tassabili le spese di trasporto documentate: ad esempio biglietti di autobus, metropolitane e treni, ricevute di taxi. La Rm 83/E/2016 ha chiarito che il servizio di car sharing è assimilato a servizio taxi quindi eventuali rimborsi per spese di questo tipo non concorrono alla formazione del reddito del dipendente.

Individuazione della sede di lavoro per l’amministratore

Considerata la netta diversità di trattamento fra rimborsi entro e oltre il Comune, è fondamentale definire il concetto sede di lavoro da applicare all’amministratore.

In merito la Cm 26 gennaio 2001, n. 7/E ha chiarito che “per alcune attività di collaborazione coordinata e continuativa non è possibile, in virtù delle caratteristiche peculiari della prestazione svolta determinare contrattualmente la sede di lavoro nè identificare tale sede con quella della società.

In tale ipotesi, ai fini dell’applicazione del quinto comma dell’articolo 51 del Tuir occorre far riferimento al domicilio fiscale del collaboratore. Tale criterio può essere utilizzato ad esempio per gli amministratori di società o enti sempreché dall’atto di nomina non risulti diversamente individuata la sede di lavoro”.

Quindi si può concludere che anche in mancanza di indicazione nell’atto di nomina, la sede di lavoro dell’amministratore coincide con la sede della società, se questa è individuabile. Solo nei casi di oggettiva impossibilità a stabilire la sede della società, la sede della società puo’ essere individuata nel suo domicilio fiscale.

In sintesi, si configura una trasferta non imponibile in capo all’amministratore quando questo si muove fuori dal Comune, sede naturale in cui svolge il suo lavoro.

Rimborsi fuori del Comune sede di lavoro

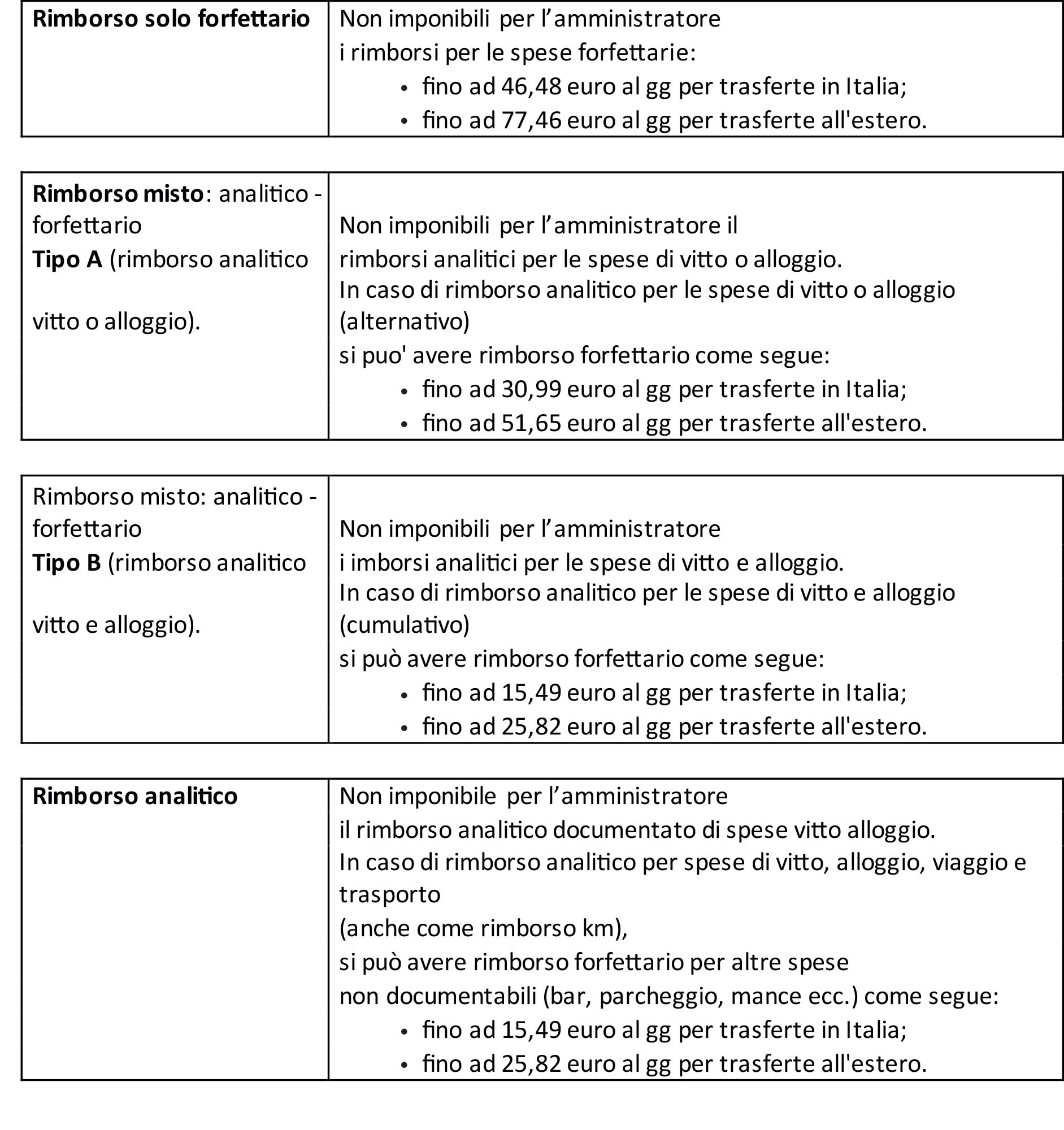

Per i rimborsi inerenti trasferte al di fuori del Comune, ove si trova la sede della società (salvo eccezioni – vedi sopra) l’articolo 5, comma 5, Dpr 917/1986 prevede un regime di non imponibilità entro determinati limiti di importo e consente che i rimborsi spese, diversi dai rimborsi chilometrici, si configurino come:

– rimborsi forfettari;

– rimborsi misti analitico-forfettari;

– rimborsi analitici.

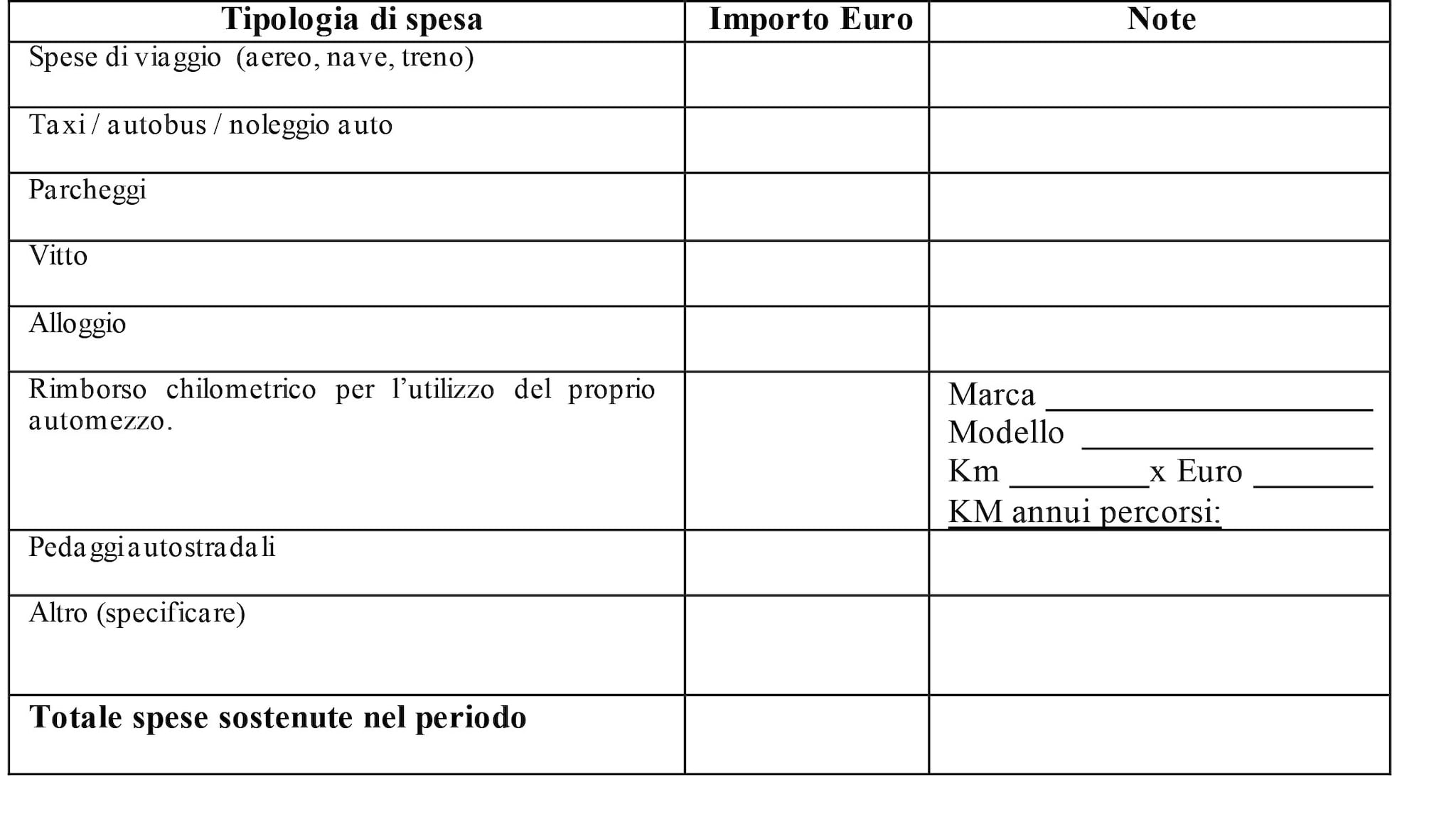

La norma in sostanza prevede la possibilità di riconoscere i rimborsi spese (diversi dai rimborsi chilometrici) in modo completamente forfettario e quindi senza necessità di prove documentali entro però il limite massimo giornaliero di 46,48 euro per le trasferte in Italia e di 77,47 euro per le trasferte all’estero; le spese di viaggio e di trasporto non vanno considerate ai fini del conteggio delle spese per l’applicazione del limite. In caso di indennità forfettaria non è necessario produrre documentazione a supporto del rimborso richiesto, salvo in ogni il rispetto del principio di inerenza ai sensi dell’articolo 109, Dpr 917/1986. A questi fini è assolutamente consigliabile predisporre da parte dell’amministratore una nota spese in cui inserire le motivazioni-destinazione (ad esempio con riferimento a luogo, cliente e fornitore) di ogni trasferta in modo da produrla in fase di richiesta del rimborso.

È poi possibile applicare il sistema misto che consente il rimborso analitico delle spese di alloggio o di quelle di vitto (alternativamente), affiancato dal rimborso forfettario per le ulteriori spese (diverse a chilometriche, viaggio e trasporto), con riduzione di 1/3 dei limiti di cui sopra, che quindi diventano: 30,97 euro per le trasferte in Italia e 51,65 euro per le trasferte all’estero. Nell’ambito del metodo misto è prevista l’alternativa di rimborso analitico delle spese di alloggio e di quelle di vitto (cumulativamente), affiancato dal rimborso forfettario per le ulteriori spese (diverse a chilometriche, viaggio e trasporto), con riduzione di 2/3 dei limiti di cui sopra, che quindi diventano: 15,49 euro per le trasferte in Italia e 25,82 euro per le trasferte all’estero.

Infine, il metodo analitico (che ha comunque una parte forfettaria) prevede rimborso analitico di spese documentate relative al vitto, all’alloggio, al viaggio e al trasporto, con i rimborsi di altre spese (esempio parcheggio, telefono, bar, mance – Cm 326/E/1997, par. 2.4.1), anche non documentabili, fino all’importo massimo giornaliero 15,49 euro per le trasferte in Italia e 25,82 euro per le trasferte all’estero.

Rimborso spese di parcheggio

L’agenzia delle Entrate nella risposta ad Interpello 31 gennaio 2019, n. 5 ha chiarito che il rimborso spese di parcheggio, in quanto rimborso spese diverse da quelle di viaggio, trasporto, vitto ed alloggio:

– è assoggettabile interamente a tassazione se il datore di lavoro ha adottato i sistemi del rimborso forfettario e misto;

– rientra tra le “altre spese” (ulteriori rispetto a quelle di viaggio, trasporto, vitto e alloggio) escluse dalla formazione del reddito di lavoro dipendente fino all’importo massimo di euro 15,49 giornalieri (25,82 per le trasferte all’estero) nei casi di rimborso analitico.

Rimborso spese chilometriche

Oltre alle spese di vitto, alloggio e diverse, come sopra descritte, è sempre possibile riconoscere all’amministratore anche i rimborsi delle spese chilometriche inerenti il veicolo privato utilizzato nell’ambito di trasferte aventi finalità aziendali, purché sia rispettato il principio di inerenza. L’ammontare spettante per i rimborsi chilometrici è determinato in relazione alla percorrenza, al tipo di automezzo usato e al costo per chilometro ricostruito secondo le tabelle Aci e non in relazione a specifiche spese sostenute dal lavoratore. In ogni caso ai fini della deducibilità per la società anche per i rimborsi spese chilometrici deve essere rispettato il generale principio di inerenza.

Il costo chilometrico è determinato prendendo come riferimento le tariffe Aci che sono ufficialmente riconosciute dall’Amministrazione finanziaria e dall’Inps. Le tariffe in esame sono facilmente reperibili sul sito internet dell’Aci, www.aci.it alla voce “costi

chilometrici”.

Le tariffe sono determinate in base ai seguenti parametri:

– categoria del veicolo utilizzato (autovettura, motociclo, ciclomotore, fuoristrada, autofurgone);

– marca automobilistica;

– tipo di alimentazione (benzina, gasolio, ecc.)

– periodo di utilizzo del veicolo;

– chilometri percorsi annualmente.

Il costo chilometrico viene determinato di norma all’inizio dell’anno stimando il chilometraggio complessivo annuale dell’auto sia per uso privato che per uso aziendale. Se alla fine dell’esercizio i chilometri effettivamente percorsi sono diversi rispetto a quelli previsti, sarebbe opportuno ricalcolare e conguagliare gli importi rimborsati.

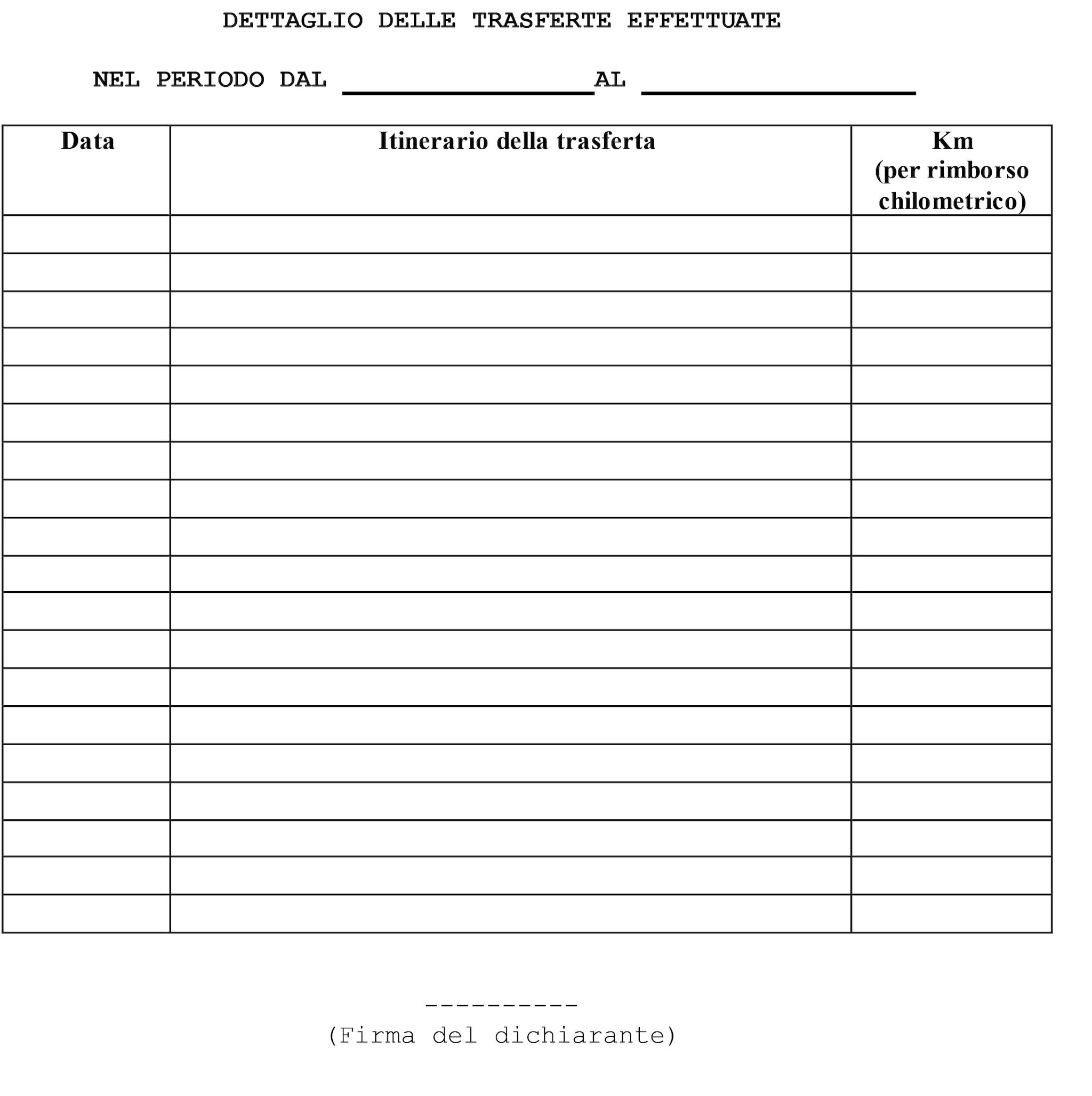

Per ottenere il rimborso, il dipendente (o collaboratore) deve presentare all’azienda un modulo di rimborso e cioè la c.d. nota spese che deve essere sottoscritta dallo stesso. Nella nota spese devono essere annotate tutte le informazioni che consentono di dimostrare l’inerenza del viaggio all’attività aziendale. Il rimborso dovrà poi essere autorizzato e liquidato.

Va inoltre precisato che il tragitto casa-lavoro non costituisce trasferta. Se viene riconosciuto un rimborso chilometrico all’amministratore questo è un fringe benefit e concorre conseguentemente alla formazione della base imponibile fiscale e previdenziale del soggetto beneficiario.

– si allegano i documenti di spesa:

Deducibilità rimborsi km in capo alla società

Per un amministratore non professionista, i rimborsi chilometrici per le trasferte effettuate fuori dal comune sede di lavoro, non concorrono a formare reddito Irpef.

Per l’azienda questi rimborsi chilometrici sono fiscalmente deducibili,ma come previsto dall’articolo 95 comma 3 del Tuir, solo nei limiti del costo di percorrenza di un autoveicolo di potenza non superiore a 17 cavalli fiscali se alimentato a benzina o 20 cavalli fiscali se alimentato a gasolio.

Questi limiti valgono anche se l’autovettura è stata presa a noleggio.

Questa disposizione è volta ad evitare l’utilizzo in trasferta di autovetture particolarmente potenti/costose, che in realtà producono lo stesso risultato di autovetture piu’ modeste e quindi non sono giustificabili.

Ne consegue la necessità di verificare per ogni autovettura i cui chilometri sono oggetto di rimborso, i relativi cavalli fiscali. Ove si trattasse di autovettura di maggior potenza rispetto ai limiti fiscali è necessario effettuare in fase di dichiarazione una variazione in aumento in modo da non dedurre rimborsi chilometrici in misura eccedente rispetto al limite massimo fiscale.

Una modalità per semplificare la gestione potrebbe essere quella di riconoscere agli amministratori un rimborso non superiore ai limiti fiscali a prescindere dalla tipologia di autovettura utilizzata.

In sintesi

Calcolo del rimborso attraverso Tabella Aci.

1. Accedere al sito http://www.aci.it/, sezione Costi chilometrici.

2. Individuare il modello di auto che utilizzi per le trasferte, trovare il relativo rimborso chilometrico unitario e moltiplicare per i chilometri che ha percorso per la relativa trasferta. Ciò che ne deriva è la somma che deve essere erogata per la trasferta.

Deducibilità per l’azienda

Il costo chilometrico viene dedotto in base al tipo di auto e, come detto, tenuto conto di determinati limiti fiscali: 17 cavalli benzina e 20 cavalli diesel.

In questo caso, se il rimborso chilometrico è di euro 0,4923, ma la tariffa fiscale massima per auto diesel 20 cv è di 0,3624 euro.

Ciò significa che la società può scaricare il costo, seguendo questi determinati limiti e quindi sino a 362,40 euro (0,3624 x 1.000). La parte eccedente è una variazione in aumento da inserire nel modello redditi.

Deducibilità per l’imprese dei rimborsi diversi da quelli chilometrici

L’articolo 95, comma 3, Dpr 917/1986 nell’ammettere la deducibilità del reddito d’impresa dei rimborsi a dipendenti/amministratori, oltre a prevedere un limite per i rimborsi chilometrici, pone anche una soglia massima globale per le spese di vitto ed alloggio, disponendo che tali spese per le trasferte effettuate fuori dal Comune sono ammesse in deduzione per un ammontare giornaliero non superiore ad 180,76 euro; il predetto limite è elevato ad 258,23 euro per le trasferte all’estero.

Rispetto ai limiti di deducibilità la Cm 6/E/2009 ha chiarito che questi trovano applicazione anche agli amministratori e quindi senza distinzione rispetto ai dipendenti. La stessa Circolare ha poi concluso che per le spese di trasferta non risulta applicabile la limitazione della deducibilità al 75% dei costi sostenuti per le prestazioni alberghiere e per la somministrazione di alimenti e bevande disposta dall’articolo 109, comma 5, del Dpr 917/1986 (= le spese si assumono al 100%).

La stessa Circolare ha poi chiarito che i rimborsi spese erogati a soci di Snc come tali (non come amministratori) non sono soggetti all’articolo 95, comma, Dpr 917/1986, che riguarda solo le trasferte effettuate dai dipendenti e dai titolari di rapporti di collaborazione coordinata e continuativa. Le spese sostenute dalla società per le trasferte effettuate dai soci possono, invece, essere portate in deduzione secondo il generale principio di inerenza che sottende alla determinazione del reddito di impresa.

Il nuovo obbligo di tracciabilità

L’articolo 1, comma 81, legge 207/2024 ha modificato l’articolo 51, Dpr 917/1986, inerente il reddito da lavoro dipendente aggiungendo un ultimo periodo al comma 5. In base alla nuova disposizione, dall’1 gennaio 1025, i rimborsi spese per vitto, alloggio, viaggio e trasporto effettuati mediante autoservizi pubblici non di linea e per le trasferte e missioni se i relativi pagamenti sono eseguiti con versamento bancario o postale o mediante altri sistemi di pagamento previsti dall’articolo 23, Dlgs 241/1997.

Una modifica simmetrica è stata apportata all’articolo 95, introducendo il nuovo comma 3-bis che impone il pagamento tracciabile come condizione per dedurre i rimborsi non solo ai dipendenti ma anche ai lavoratori autonomi. Il pagamento non tracciabile implica l’indeducibilità dei rimborsi.

Ai fini del rimborso esente potrà essere richiesto al dipendente, fermo restando le adeguate garanzie in termini di privacy, evidenza dell’estratto conto in relazione alle spese affrontate durante la trasferta ovvero le ricevute di pagamento tramite bancomat o carta di credito o la copia delle ricevute dei pagamenti presenti nell’app.

Spese e rimborsi esclusi da obbligo di tracciabilità

Rimangono esclusi dall’obbligo di tracciabilità le spese di trasporto mediante autoservizi pubblici di linea, quali treni, autobus, aerei. Per questi quindi si conferma deducibilità delle spese e non imponibilità dei rimborsi a fronte del biglietto di viaggio correttamente intestato. Si ritiene dovrebbe risultare esclusi anche i rimborsi chilometrici considerando che vengono determinati non in base alle spese analiticamente sostenute dall’amministratore ma in base alle tariffe Aci.

I sistemi di pagamento tracciabili

Sono sistemi di pagamento tracciabili quelli che garantiscono la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte del Fisco (Rm 108/E/2014) e quindi: – carte di credito, – bancomat, – carte prepagate, – assegni bancari e circolari, – moneta elettronica, – pagoPA, – ricevuta bancaria, – MAV, – bonifici, – App di pagamento via smartphone che, tramite l’inserimento di codice IBAN e numero di cellulare, permette all’utente di effettuare transazioni di denaro senza carta di credito o di debito e senza necessità di un dispositivo dotato di tecnologia NFC (Risposta 230/E/2020), – sistema Telepass.

Rimborsi spese ad amministratori e delibera assembleare

Secondo l’orientamento della Corte di Cassazione (Cass. n. 24652/2022), per la deducibilità fiscale del compenso dell’amministratore è richiesta una delibera dell’assemblea dei soci che ne renda certo e determinato il costo; tale deliberazione assembleare dovrebbe essere preventiva allo svolgimento dell’incarico dell’amministratore, e quindi all’imputazione del costo in bilancio, ma può anche essere adottata posteriormente dall’assemblea che approva il bilancio in cui tale costo è imputato. Non si riscontrano invece analoghe decisioni sui rimborsi spese, che peraltro spesso sono previsti direttamente dallo statuto. Si segnala tuttavia la Sentenza 5384/2018 del Tribunale di Torino secondo cui in assenza di delibere agli amministratori spetta il rimborso dei costi chilometrici derivanti dall’espletamento della propria attività, ma non anche delle spese per il vitto sostenute in occasione delle trasferte.

Appare quindi consigliabile disciplinare i rimborsi spettanti agli amministratori in sede di delibera di nomina, anche del caso con rimando allo statuto.