Premessa

Il Codice civile, con la modifica dell’articolo 2086, ha previsto che le società debbano istituire un assetto organizzativo amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa.

Nella predisposizione di questa organizzazione diventa opportuno anche per le piccole e medie imprese tenere in conto anche dell’impatto che si avrà con l’introduzione su larga scala dei principi sulla sostenibilità Esg.

Se infatti la Direttiva (direttiva Ue n. 2022/2464 del parlamento europeo e del consiglio del 14 dicembre 2022) sulla rendicontazione societaria di sostenibilità Csrd (Corporate Sustainability Reporting Directive) non prevede per le piccole e medie imprese l’utilizzo dei principi relativi, la loro applicazione viene caldamente suggerita dall’Efrag (https://www.efrag.org/) (European Financial Reporting Advisory Group), l’ente individuato dalla stessa direttiva a formulare il parere tecnico per l’emanazione dei principi Esrs (European Sustainability Reporting Standards), adottati dalla Commissione europea.

Se i principi legati ai corretti assetti organizzativi e alla continuità aziendale possono essere considerati come l’aspetto tattico per un’azienda, la sostenibilità può essere considerato l’aspetto strategico.

Parafrasando il concetto con il gioco degli scacchi, infatti, la tattica riguarda le mosse specifiche mirate ad ottenere un vantaggio immediato, materiale o posizionale con un’ottica di breve periodo. Per l’azienda è riferibile quindi a tutte quelle mosse o combinazioni di esse che possono essere utilizzate nel breve periodo, quindi normalmente nei successivi 12 mesi, per consentire alla stessa di avere un adeguato vantaggio di periodo, nello specifico la liquidità.

La strategia, invece, si concentra sulle decisioni a lungo termine avendo un approccio generale alla partita stessa. Di conseguenza i principi sulla sostenibilità si occupano della pianificazione di obiettivi globali e della formulazione di piani specifici per raggiungerli.

Questi quindi devono tener conto, nella sostanza, in primis dell’impatto sull’ambiente nonché degli aspetti sociali, considerando quelli legati alla governance come la definizione e strutturazione dei primi due con una visione non più al breve ma al medio lungo periodo.

Come si è giunti alla definizione degli standard sulla sostenibilità

Alla fine del 1400 fra Luca Pacioli pubblicò la Summa con la quale espose dettagliatamente il funzionamento della partita doppia che ancora oggi è la base di tutti i principi contabili utilizzati al mondo.

Un centinaio di anni fa, la crisi del 1929 ebbe un impatto devastante calcolato nel 15% sul Pil mondiale e fece perdere in modo significativo la fiducia sull’attendibilità delle informazioni fornite dai mercati.

Di conseguenza negli anni ‘40 nacquero i primi principi contabili ed enti certificatori con lo scopo di predisporre principi che consentissero la statuizione di un bilancio attendibile almeno nei suoi elementi base. La valorizzazione di riferimento era il costo storico.

Intorno agli anni ‘70 il bilancio diventa lo strumento decisionale di comunicazione che riscuote il maggior interesse per coloro che ricercavano informazioni economiche e finanziarie sull’azienda, diventando il principale strumento di comunicazione aziendale.

Negli anni ‘90 era imperante l’utilizzo del cosiddetto modello Wall Street, ovvero la ricerca del ritorno del proprio investimento economico nel brevissimo o breve termine. Appena ottenuto il risultato sperato si disinvestiva puntando su nuove opportunità.

Nel contempo, già nel 1987 la commissione mondiale sull’ambiente e lo sviluppo pubblicò il rapporto denominato Brundtland, che prese il nome dalla sua coordinatrice, che sancì che lo sviluppo sostenibile è uno sviluppo che soddisfa i bisogni del presente senza compromettere la possibilità delle generazioni future di soddisfare i propri.

Nel 2000 il GRI (Global Reporting Iniziative) pubblica il suo primo quadro di divulgazione sulla sostenibilità.

Però solo dopo la crisi del 2008, che ebbe un impatto di circa l’un percento del PIL mondiale, si prese coscienza che le sole informazioni ritraibili dal bilancio erano ormai largamente insufficienti.

Le attività in bilancio erano sbilanciate verso quelle immateriali ed il costo storico iniziò a cedere il passo al fair value, specialmente nei mercati anglosassoni, pervadendo nel tempo anche gli standard internazionali Ias/Ifrs in maniera sempre più consistente.

Nel contempo, gli investitori hanno iniziato ad abbandonare sempre di più il metodo Wall Street, considerato troppo rischioso e non più remunerativo nel medio e lungo termine.

È stato più volte dimostrato, infatti, che, investire su società che si basano una visione di business più lungimirante e che nel contempo rispettano i principi di sostenibilità, consente di avere ritorni costanti ed in crescita e quindi ben maggiori nel medio termine, consentendo in quel mentre di creare un’immagine attrattiva sia nei confronti della società che ci circonda che all’interno dell’azienda stessa.

A maggiore garanzia di questo aspetto e nel rispetto del consolidato rapporto di fiducia con il management, molti investitori entrano sempre più spesso nella gestione della società target.

Per strutturare il modello sulla sostenibilità gli standard setter sono molteplici (in particolare TCFD – Task Force on Climate-related Financial Disclosures, GRI – Global Reporting Initiative, CDP , CDSB – Climate Disclosure Standards Board, SASB – Sustainability Accounting Standards Board, Iirc – Sustainability Accounting Standards Board), ma tutti stanno ora convergendo negli standard Esrs dell’Unione europea e negli Ifrs S, pubblicati dall’ISSB.

La direttiva Csdr e gli Esrs

La direttiva Csdr (Corporate Sustainability Reporting Directive) è stata pubblicata sulla Gazzetta Ufficiale dell’Unione europea il 16 dicembre 2022 ed è entrata in vigore il 5 gennaio del 2023. In base all’articolo 5 entro il 6 luglio 2024 deve essere recepita da parte degli Stati membri.

Il Mef ha messo in pubblica consultazione lo schema di decreto delegato di recepimento della direttiva Csdr (consultabile al seguente indirizzo: https://www.dt.mef.gov.it/export/sites/sitodt/modules/dipartimento/consultazioni_pubbliche/3_Consultazione-decreto-di-recepimento-Csrd.pdf per ottenere contributi in merito. Ad oggi il termine è scaduto.

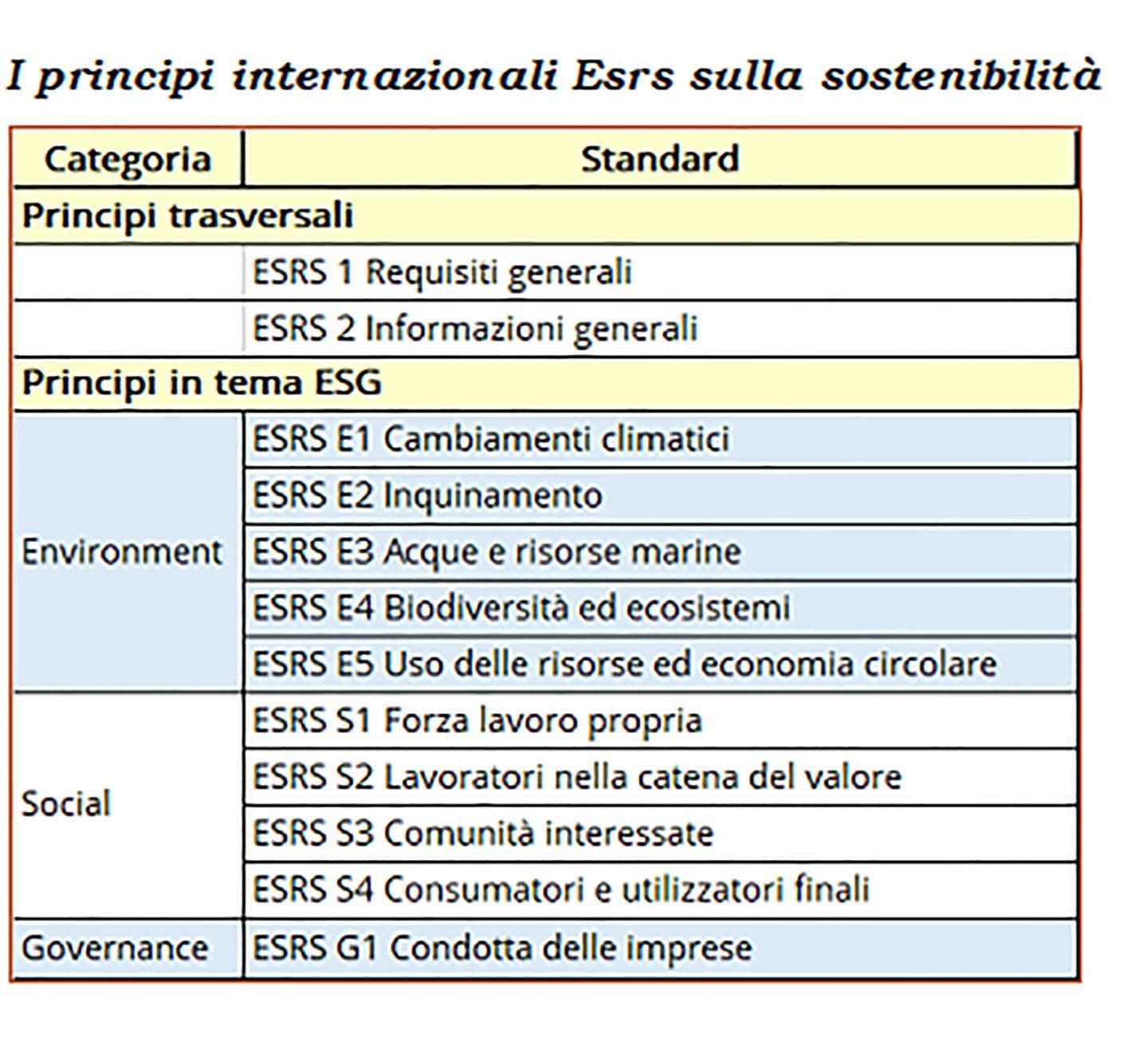

Come riporta la stessa bozza, vi è un ampliamento dell’ambito degli obblighi di rendicontazione delle informazioni sulla sostenibilità. Di conseguenza le società dovranno sostenere maggiori costi di transizione per adeguarsi in quanto le nuove richieste sono piuttosto corpose e definite negli standard Esrs finora pubblicati: dieci principi tematici e due intersettoriali.

Scompare quindi il bilancio di sostenibilità e la dichiarazione di carattere non finanziaria mentre entra a pieno titolo la nuova rendicontazione di sostenibilità che deve essere predisposta secondo gli standard comuni per tutti i Paesi europei, gli Esrs.

La rendicontazione di sostenibilità, inoltre, dovrà essere revisionata da professionisti che necessiteranno di un consistente specifico aggiornamento se non di una più opportuna specializzazione in materia.

L’applicazione delle disposizioni della Csrd avverrà in maniera graduale nel tempo a seconda della tipologia dei destinatari.

Obblighi e opportunità

Nel contempo, i nuovi limiti dimensionali per l’obbligatorietà nell’applicazione delle previsioni della direttiva alla luce delle modifiche apportate alla direttiva 2013/34/Ue dalla direttiva delegata 2023/2775/Ue, pubblicata sulla GU Europea del 21 dicembre 2023, sono i seguenti.

Di conseguenza, le Pmi, al momento e salvo eccezioni, non hanno l’obbligo di utilizzare gli standard Esrs.

L’utilizzo dei principi sulla sostenibilità invece sarà pressoché necessario nel medio termine per una serie di ragioni.

Le imprese che sono compliant con gli standard sulla sostenibilità tendono ad aumentare il loro valore complessivo.

Inoltre, avendo una strategia nel medio e lungo termine, ben definita, sanno su quali investimenti puntare a sostegno del proprio business. Diventano, nel contempo, più appetibili per investitori interessati ad aziende ben organizzate.

Questo si traduce in un accesso più agevole al credito, sia attraverso linee di prodotto dedicate e vantaggiose rispetto a quelle tradizionali, che tramite iniziative straordinarie sostenute da finanziamenti pubblici per progetti sostenibili. Gli investitori istituzionali, sempre più orientati verso la sostenibilità, premiano le aziende che adottano tali pratiche, il che si riflette in una migliore valutazione aziendale.

Essere sostenibili diventa quindi un fattore attrattivo anche per giovani professionisti, che sono sempre più sensibili a queste tematiche e orientano le loro scelte lavorative. Pertanto, anche il settore creditizio pone meno vincoli in caso di richieste di finanziamento o di aperture di linee di credito.

La dashboard che si crea in questi casi consente, inoltre, di avvisare per tempo in caso di scostamenti non desiderati ed attesi, supportando i sistemi di controllo definiti nel rispetto delle previsioni della normativa sulla crisi d’impresa.

Inoltre, le imprese che non sono obbligate a rendicontare la propria sostenibilità spesso operano all’interno di filiere coinvolte nella catena del valore di organizzazioni soggette a obblighi di rendicontazione Esg. Per lavorare con queste aziende, quindi, l’utilizzo di tali standard diventa quasi un obbligo, più che una facoltà.

Inoltre, una società sostenibile ha un’immagine sul mercato molto più attrattiva rispetto alle altre, consentendo di avere maggiori opportunità nel mantenere la propria posizione di mercato se non di accrescerla, attraendo nel contempo dipendenti e consulenti sensibili all’argomento.

Infine e non certo meno importante è che, con un adeguato modello sostenibile, ben integrato con gli altri modelli previsti normativamente, la responsabilità degli amministratori diminuisce e consente al management di prendere decisioni più consapevoli ed in linea con la tutela dell’ambiente interno ed esterno.

Esrs volontario per le Pmi

I costi di transizioni risultano importanti e molte volte le aziende più piccole hanno difficoltà ad investire risorse in attività che non danno un immediato riscontro economico o almeno così sembra.

Di conseguenza, l’Efrag ha predisposto uno specifico Esrs per le piccole e medie imprese non quotate, applicabile in modo volontario (VSME – Voluntary Standard for non-listed small and Medium Enterprise – undertakings).

Lo standard, pubblicato per ora solo in bozza nel gennaio 2024, riporta, in un solo principio, gli elementi necessari per strutturare un corretto rendiconto sulla sostenibilità, adeguando le richieste degli Esrs alla natura e alle dimensioni dell’impresa, così come previsto dall’articolo 2086 del Codice civile e dall’articolo 375 del Codice della crisi d’impresa (Dlgs 14/2019).

Lo standard prevede che il rendiconto sia annuale ed inserito preferibilmente nella relazione sulla gestione in una sezione apposita.

Lo stesso riporta le previsioni della doppia materialità, ovvero considerando sia la rilevanza dell’impatto che quella finanziaria.

La rilevanza d’impatto, in particolare, è relativa agli effetti o ai potenziali effetti che le questioni legate alla sostenibilità hanno nei confronti delle persone, dell’ambiente, delle operazioni commerciali e, più genericamente, di tutti i temi della sostenibilità ben dettagliati nell’Appendice B – Questioni di sostenibilità.

La società ha a disposizione tre moduli per il rendiconto sulla sostenibilità:

1. Modulo Base: Informazioni Essenziali (B1-B12): il modulo costituisce un approccio mirato per le micro-imprese e rappresenta un requisito minimo per tutte le altre aziende. Non è richiesta una valutazione della rilevanza, ma devono essere fornite una serie di informazioni di base quando pertinenti alle circostanze specifiche dell’impresa.

2. Modulo Narrativo-Politiche, Azioni e Obiettivi (PAT): Questo modulo definisce le informazioni riguardanti le politiche, le azioni e gli obiettivi (PAT), da includere in aggiunta alle informazioni precedenti, se l’azienda ne dispone. È raccomandato per le aziende che hanno formalizzato e implementato politiche, azioni e obiettivi già strutturati. La valutazione della rilevanza è necessaria per identificare quali questioni di sostenibilità (Appendice B) sono pertinenti per l’attività e l’organizzazione dell’azienda.

3. Modulo Partner Commerciali (BP): Questo modulo individua i dati da riportare in aggiunta alle informazioni del modulo base, che probabilmente sono richiesti dagli stakeholders. La valutazione della rilevanza è necessaria per identificare quali questioni di sostenibilità (Appendice B) sono pertinenti per l’attività e l’organizzazione dell’azienda. Se l’azienda prepara anche il Modulo PAT, le questioni rilevanti sono comunicate una sola volta.

Ifrs Sustainability

Le società quotate e quelle che adottato gli standard internazionali Ias/Ifrs devono anche tenere conto delle previsioni degli standard Ifrs S1 – Requisiti generali e Ifrs S2 – Divulgazioni relative al clima, pubblicati nel giugno 2023. Entrambi sono corredati da una Guida e da delle Basi per le conclusioni che riportano una serie interessante di esempi e di spiegazioni sulla corretta applicazione dei principi.

Gli standard sono pubblicati dall’Issb (International Sustainability Standards Board) che è anch’esso parte della struttura dell’Ifrs Foundation come lo Iasb che emana gli standard internazionali Ias/Ifrs.

Si ritiene che le principali differenze che caratterizzano gli Ifrs S rispetto agli Esrs siano fondamentalmente due:

1. la rilevanza di riferimento: per gli Ifrs S è quella finanziaria e non la doppia materialità, prevista dagli Esrs. L’aspetto finanziario è quindi centrale nella valutazione della materialità dei criteri di sostenibilità;

2. inoltre, e ciò si ricollega inscindibilmente al punto precedente, la strategia della sostenibilità viene definita nell’ottica degli shareholders, relegando gli stakeholders in secondo piano.

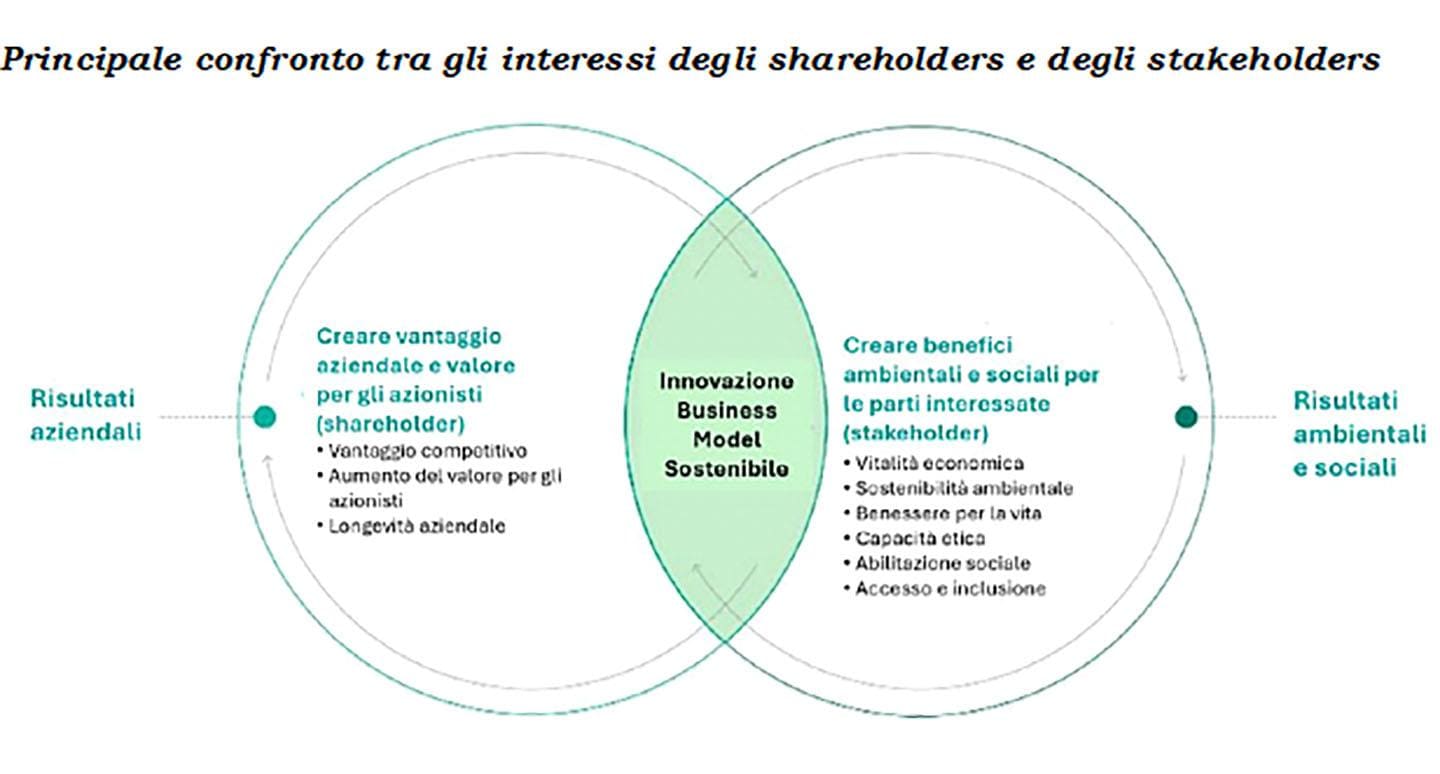

Il Cndcec, con il documento Irs 04 – marzo 2024 «Strategia e Modello Aziendale – Guida alla rendicontazione secondo gli standard Esrs» ha messo in relazione, anche con l’immagine sotto riprodotta, come la sostenibilità va rivisitata con creazione del valore aziendale nel medio-lungo termine con una particolare attenzione, quindi, all’impatto finanziario, ad una visione più complessiva che tiene conto, con grande attenzione, all’impatto sociale ed ambientale interno ed esterno all’azienda.

Altre importanti differenze sono relative allo stato dell’arte della documentazione finora pubblicata che determinano una compliance più o meno complessa a seconda nella definizione del rendiconto, ma le differenze nei due punti precedenti determinano prospettive talmente diverse che la rendicontazione può avere importanti differenze nelle scelte strategiche e, di conseguenza, nella comunicazione.

In merito l’Efrag di concerto con l’ISSB stanno compiendo importanti sforzi per trovare sempre più allineamenti tra le due diverse visioni della sostenibilità.

Conclusioni

La scelta di applicare gli standard sulla sostenibilità anche per le piccole e medie imprese, se non imposta dalla legge in quanto magari quotate, verrà sempre di più utilizzata sia per un’opportuna strutturazione della governance interna, nonché per un impatto ambientale e sociale più sostenibile.

In altri casi sarà necessario in quanto la società si trova all’interno della filiera di una società obbligata, oppure per ottenere un finanziamento o anche solo per essere più appetibile sul mercato.

Le società quotate di dimensioni più consistenti oggi devono o dovranno confrontarsi, per lo meno, con gli Esrs e con gli Ifrs S, ma un domani la convergenza sempre più forte semplificherà il tutto.

Le Pmi non quotate e che non predispongono un bilancio Ias/Ifrs compliant potranno applicare volontariamente gli Esrs ed in particolare il modello Vsme Esrs non appena pubblicato in via definitiva.

La scelta, in ogni caso, se diventare una «società sostenibile», oltre che essere una scelta importante per il miglioramento dell’ambiente e delle politiche sociali, diventerà nel medio termine se non obbligatorio normativamente, pressoché necessario nei fatti. Conviene dunque strutturarsi e conformarsi per tempo.

Novità Fiscali

Incentivi conto energia, in pensione il codice tributo 82100

L’abolizione è dovuta al decorso dei termini per la definizione agevolata con cui era possibile beneficiare delle tariffe favorevoli riconosciute dal Gestore dei servizi elettrici